Quando escutamos o termo “investimento social ou ambiental” em geral, algumas imagens predominantes repercutem nos ouvintes: uma visão de algo relacionado à filantropia, uma doação, um custo, uma compensação, um fundo perdido etc.; ou iniciativas separadas do core business das empresas ou algo na linha “geramos nosso lucro aqui e doamos para o bem ali”, ou investimentos em marca para ajudar na reputação da companhia perante seus clientes, colaboradores e investidores. Algo natural com reflexos culturais remanescentes da visão do lucro financeiro unidimensional.

A verdade é outra, no entanto: conjugar investimentos socioambientais dentro do core business das empresas pode ser uma estratégia com retornos exponenciais. Retornos que se expressarão por meio de diferentes canais, sejam eles inovações vinculadas a produtos e serviços, inovações nos processos, aprimoramento do capital humano ou abertura de mercados. Sim, até mesmo a abertura de mercados pode ser fruto de investimentos socioambientais bem realizados. Na verdade, é difícil pensar numa dimensão de uma empresa que não possa se beneficiar desses investimentos quando bem feitos dentro de seu core business. Transformar o “dinheiro a fundo perdido” em fonte de financiamento para o aprimoramento institucional pode se tornar uma estratégia rentável como poucas.

Hoje, o número de empresas que fazem investimentos socioambientais no Brasil é expressivo. Diria até que é difícil achar uma que não o faça. Diferentes estratégias e abordagens têm sido utilizadas para tratar o tema. Por ser algo relativamente novo, observar a diversidade e a criatividade de soluções apresentadas é algo contagiante de se presenciar no mercado corporativo brasileiro. Dentre essas diferentes soluções, aquelas que têm associado suas iniciativas de inovação aos investimentos socioambientais dentro do core business da companhia devem ditar o tom dos padrões organizacionais num futuro próximo. Por um motivo simples: essas empresas conseguirão gerar mais valor, fruto desses investimentos. Colherão as frutas mais baixas na árvore da sustentabilidade (low hanging fruit).

Em vez de ações independentes, separadas em quadrantes que não se encontram, essa junção tem o potencial de acessar mercados que normalmente a empresa não acessaria, desenvolver produtos que normalmente não desenvolveria, crescer em direção a áreas que normalmente não se consideraria. Uma combinação muito poderosa para construir o futuro de qualquer empresa e gerar o impacto socioambiental esperado.

Inovação em produtos ambientais

Um exemplo bem comum, atual e intuitivo é o maciço investimento em descarbonização de diferentes setores econômicos. Esse é um vetor que está, naturalmente, no core business de várias companhias. A jornada de inovação pelo caminho da descarbonização das atividades de determinada empresa traz diversos “subprodutos” ali embutidos que podem ser maximizados. Inovação, investimento climático e core business juntos.

Aplicando essa lógica climática para as dimensões sociais e ambientais emerge um mundo de oportunidade de investimentos com retornos exponenciais. E a boa notícia: eles não estão muito distantes. Possivelmente, já estão no core business da sua empresa.

Novamente, um exemplo usual, simples e intuitivo para ilustrar a oportunidade. Suponhamos uma empresa que tenha em sua cadeia de valor uma elevada demanda de logística rodoviária. Nesse caso, esse tipo de iniciativa pode levar a soluções ambientais que normalmente não seriam desenvolvidas, como por exemplo, uma operação que leve não só à diminuição da emissão de carbono, mas também à redução do uso de material rodante e a um menor custo da operação.

Abertura de mercados sociais

Vamos mudar de chapéu agora para uma empresa com exposição ao varejo, a título ilustrativo. Será que operar em localidades com baixo IDH deve ser considerada como uma atividade social? Levar produtos e serviços que estão disponíveis nos grandes centros urbanos para a favela, semiárido ou floresta gera algum impacto social? Intuitivamente, de forma simples, a resposta é sim. Fato que precisamos melhorar ainda, e muito, a mensuração clara desse impacto (taxonomia). Mas, antes de colocar módulo nesse numeral, sabemos de antemão que ele é positivo. Nesse caso, portanto, a eventual margem negativa para operar naquela localidade de baixo IDH poderia ser alocada à conta de investimentos sociais.

Quem sabe, após atuar por algum tempo em condições mais desafiadoras, a empresa não encontre uma forma inovadora de rentabilizar aquela operação? Um belo dia, o investimento social se transformou em CAC (custo de aquisição de cliente). Mais do que um cliente adicional, a empresa pode ter achado até mesmo um novo mercado. Aumentou seu alcance através do impacto social. E mais: a solução encontrada nessa jornada pode também ser replicada para os mercados já considerados “rentáveis” da companhia? No fim, o investimento social virou P&D para redução do COGS (custo dos produtos vendidos).

Atender regiões ou mercados menos favorecidos socialmente, além de empregos e ganhos sociais diretos, propicia um ambiente de criação de soluções que não seriam geradas em mercados maduros das companhias. Ao expor essa empresa a uma condição social de operação diferente do que ela está acostumada, exigirá um esforço consistente e contínuo em buscar soluções inovadoras. Soluções que os executivos normalmente não conseguem enxergar na rotina, simplesmente porque aquele mercado está fora do RAROC (retorno sobre capital ajustado ao risco) mínimo de operação definido da estratégia da empresa, portanto ela não está exposta àquela realidade. Transformando a vida real no melhor laboratório possível para encontrar soluções inovadoras. A causa do impacto social substitui a pressão por mais ROE (retorno sobre patrimônio) como a liga que une cérebros e corações dos executivos em busca da superação do status quo.

Qual empresa será mais inovadora? Aquela que pressiona o cérebro de seus executivos pela maximização do ROE ou aquela que mobiliza cérebros, alma e corações em busca do impacto social? Acho que sempre soubemos a resposta, e temos o benefício de poder colocá-la em prática agora.

Finance: Blended for Good

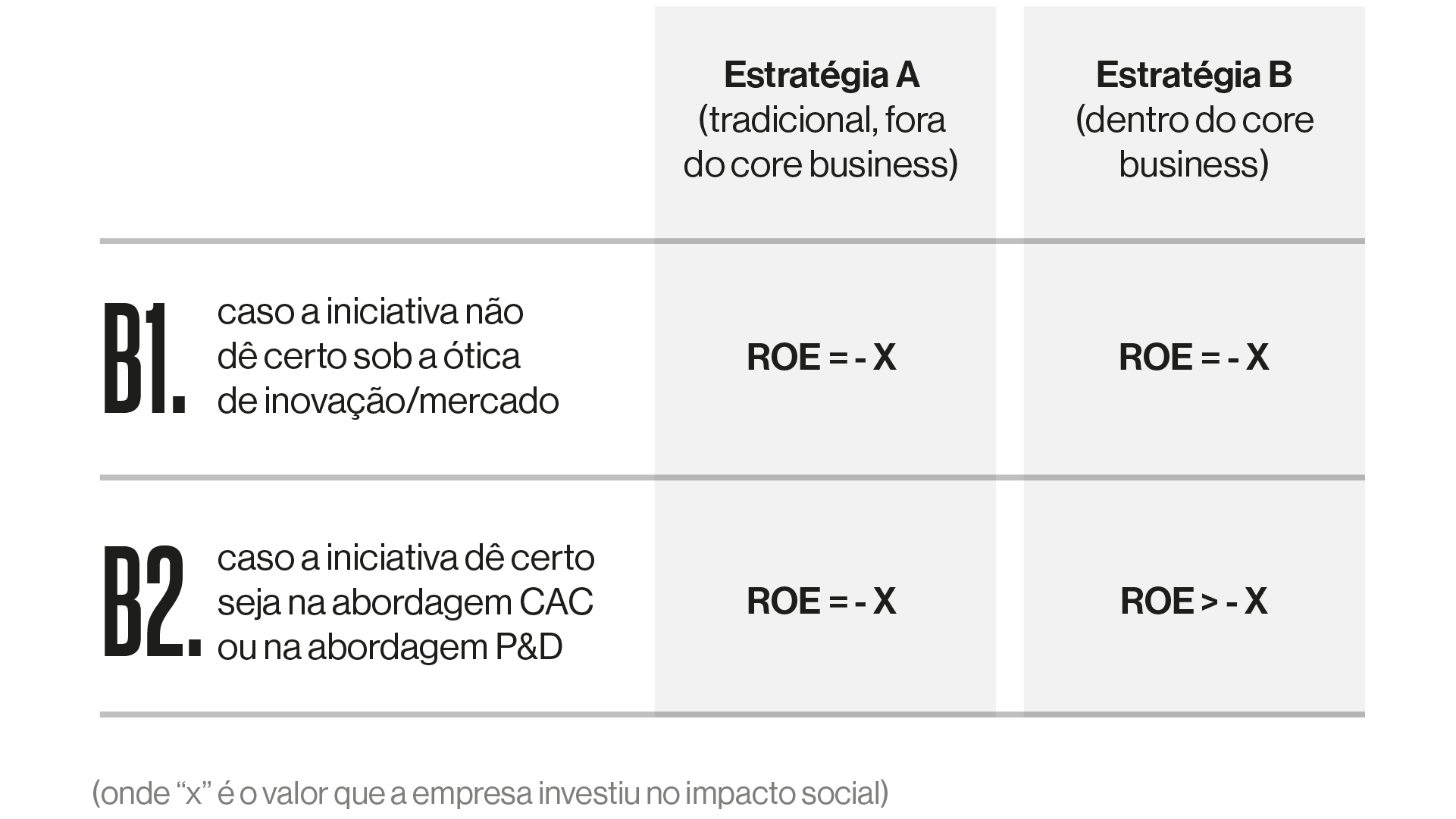

Voltemos ao caso ilustrativo e vamos supor, apenas por hipótese, que essa empresa já tenha um determinado volume de recursos (X) aplicados em atividades de impacto social com focos filantrópicos ou de imagem, com uma visão mais “tradicional” de alocação sócio ambiental, aquela em que tais atividades estão sendo executadas fora do core business da empresa. O debate em torno do potencial de retorno financeiro para a empresa fica bem clara se compararmos as duas estratégias.

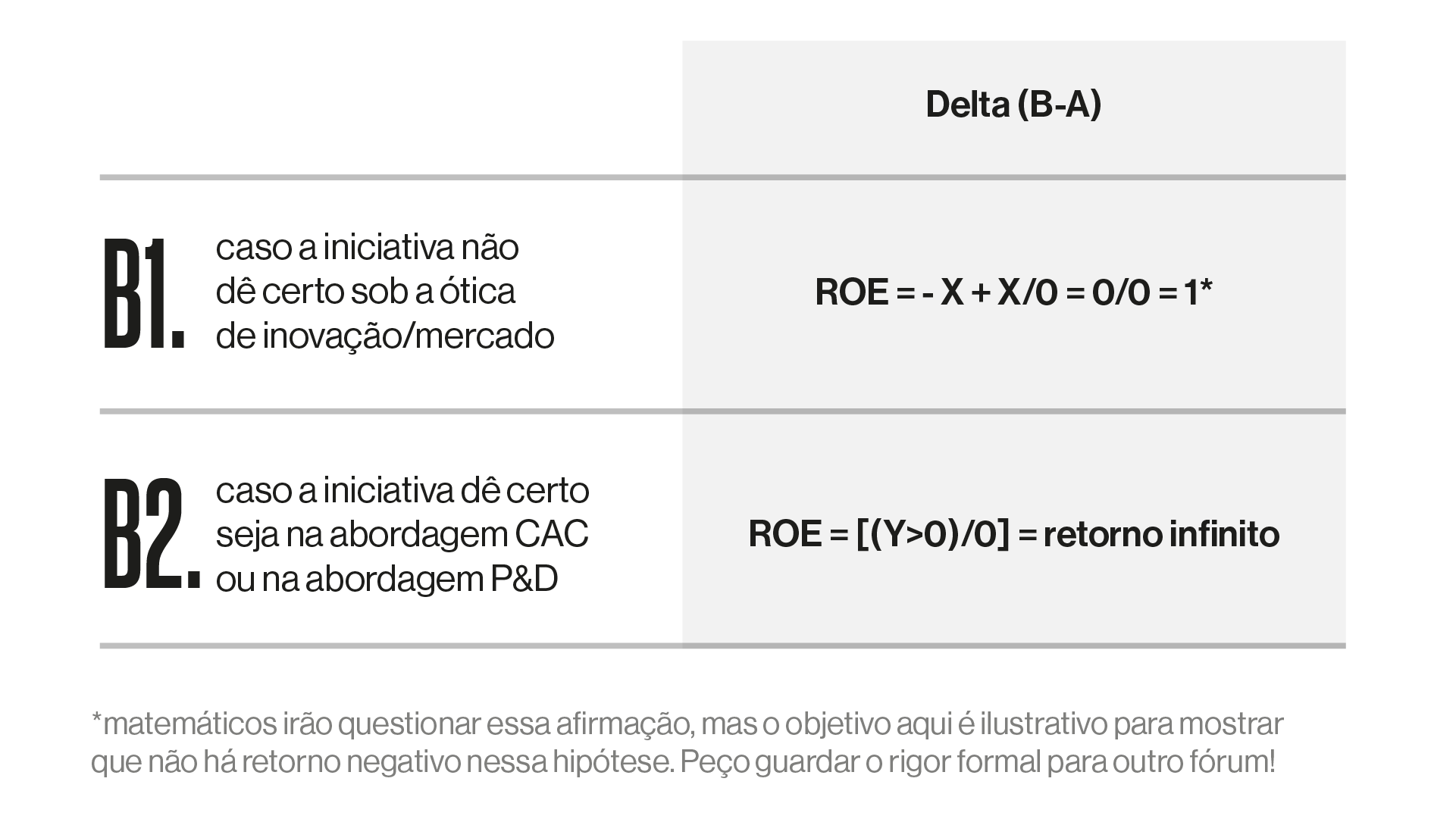

Vamos agora adotar uma abordagem de retorno marginal de investimentos. Ao invés de analisar retorno absoluto, vamos comparar o retorno marginal potencial de se migrar da Estratégia A para a Estratégia B. Nesse caso, o equity (capital) marginal aportado na decisão é nulo, dado que, no exemplo, em todos os cenários, assumimos X como a variável fixa de montante social investido. Não resta dúvida que o retorno marginal obtido ao se migrar da estratégia A para B só pode ser algo entre zero ou infinito. Na teoria financeira, chamamos isso de decisão de investimento sem risco.

Apesar do cálculo financeiro ser bem simples e direto, ainda não tratamos do lucro social efetivamente obtido em cada uma das estratégias. Como um financista de carreira, acredito que o argumento de retorno marginal infinito seja sempre suficiente para tomada de decisão, mas, e se por hipótese, o impacto (lucro) social obtido na estratégia A for muito maior que na estratégia B? Nesse caso, a mudança de estratégia gera retorno financeiro exponencial mas pode reduzir (muito) o impacto. Agora as coisas começam a complicar um pouco mais. Mas, apesar de ainda não termos taxonomias claras de medição de impacto social, creio que temos elementos para fazer alguns cenários.

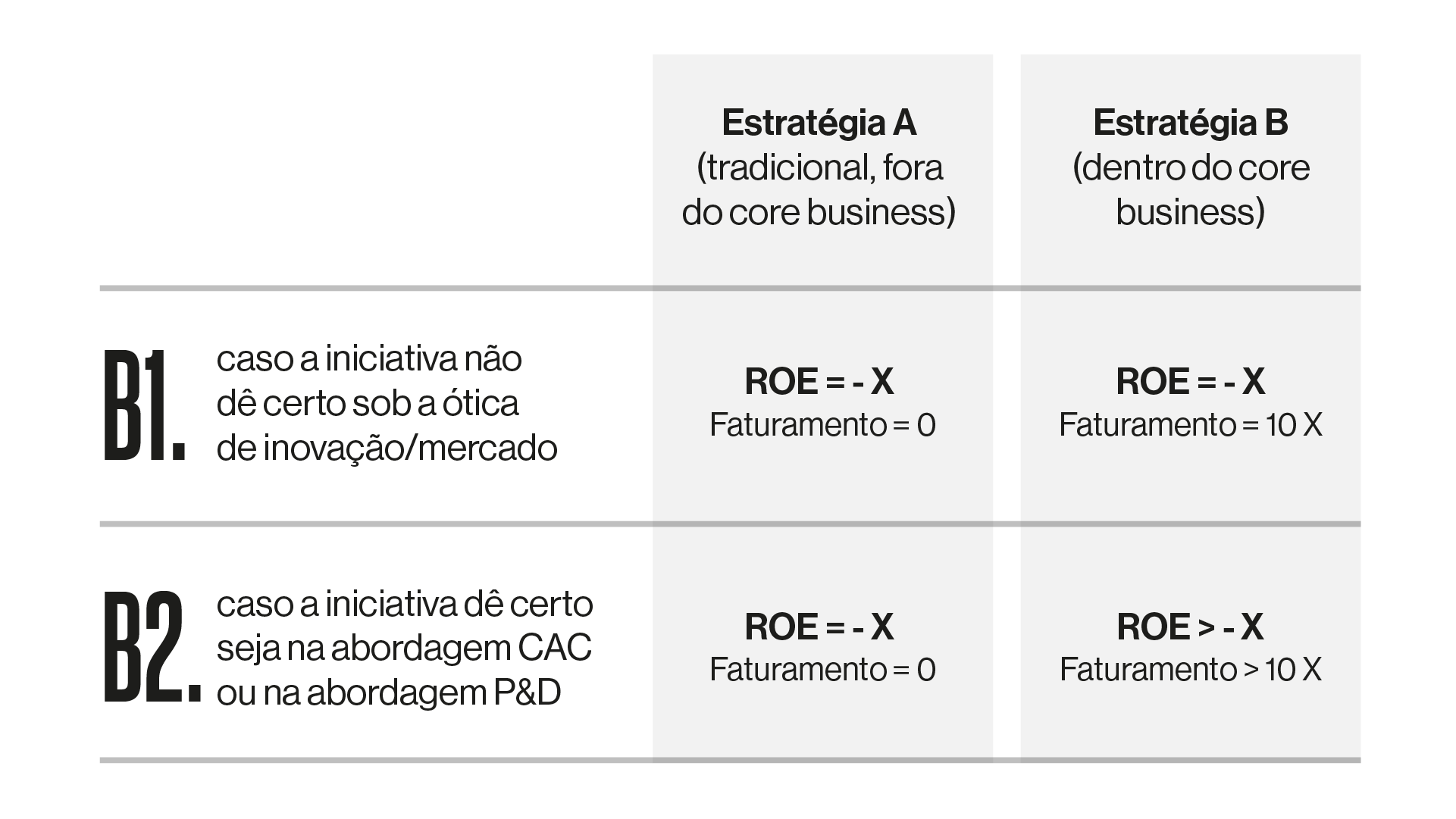

Vamos supor, novamente de forma puramente ilustrativa, que a margem negativa para a empresa operar em determinada localidade com baixo IDH seja de 10%. Nesse caso, o faturamento líquido que a empresa terá ao fazer o investimento social dentro do core business será de X/0,1 = 10X. Voltemos então a nossa tabela original com essa variável incluída.

No cenário de insucesso, a empresa “trocou” um investimento tradicional por uma atuação na região com faturamento equivalente a 10X o valor da doação. Esse faturamento, naturalmente envolve uma série de custos, serviços e investimentos que ficam na região. Para se comparar integralmente ambos os cenários, precisa-se dimensionar o impacto social em cada um deles. Desafio com diversidade e complexidade que não enfrentaremos aqui nesse teórico ensaio. Vamos apenas supor novamente, por hipótese, que em vez de 10%, a diferença seja de 5%. Nesse caso, teríamos que comparar o impacto de doar X versus faturar 20X.

Todo o exercício acima é para ilustrar e provocar o debate em torno do conceito de blended finance. Instrumentos que conectam os mundos da filantropia ao capital de risco “for profit”. Essa nova visão, associada à capacidade de converter ou de dimensionar impactos diferentes, porém de mesma natureza (taxonomia), estão revolucionando a forma de calcularmos e viabilizarmos retornos socioambientais.

Derrubando as paredes das salas socioambientais e de inovação

As organizações que seguirem essa lógica têm muito a ganhar. Isso porque, se a empresa já tomou a decisão de empregar recursos para melhorar a situação social ou ambiental do local onde opera, esse dinheiro eventualmente já seria alocado. É um investimento a um custo marginal zero. A decisão passa a ser então de alocação de retorno marginal.

Ao tratar o investimento socioambiental com a mesma disciplina, critério e metodologia que fazem na sua alocação de capital de risco no core business, o potencial de retorno pode ser substancial, fruto do efeito alavancador do capital financeiro e intelectual ali aplicado. Comparar efetivamente “bananas com maçãs” dentro do escopo de impacto social (ou ambiental) é menos desafiador do que parece. Executivos que conhecem bem seus negócios ao debaterem os cenários certamente conseguirão fazer suas próprias contas. Reconhecendo, entretanto, que ainda iremos avançar muito na frente de taxonomias de impacto.

O desafio para as empresas está em assumir de uma forma genuína, correta e mensurável que esse tipo de investimento vai resolver, sim, questões sociais ou ambientais através do core business das companhias. As que assumem esse desafio têm muito a ganhar. Pois junto com o desafio, além de uma alocação marginal de capital vêm os cérebros, almas e corações de executivos, parceiros e afins. Um potencial que, em alguns casos, pode não estar sendo maximizado. No fim do dia, aumentarão o volume de geração de ativos intangíveis que pode ser replicado em novos ou nos seus atuais mercados de atuação.

Inovação requer uma visão de propósito por um grupo de pessoas e conhecimentos diversos em busca de uma causa comum. Utilizar a alavancagem financeira e emocional que emergiu como fruto da agenda socioambiental é uma oportunidade exponencial para empresas potencializarem suas capacidades de inovação e geração de impacto. Trazer as fundações e institutos corporativos para dentro dos laboratórios dos times de inovação (ou levar os laboratórios de inovação para as fundações e institutos!) pode ser um retrofit oportuno nesse novo mundo multidimensional. Se eu tivesse que apostar, diria que o custo dessa obra vai se pagar bem antes do que imaginamos.

______________________________________________

Este artigo foi produzido por Gustavo Montezano, Presidente do BNDES e colunista da MIT Technology Review Brasil.