Oferecido por

O mercado de criptomoedas, da forma como é conhecido hoje, nem sequer tem uma década. Nesse pouco tempo de existência, porém, a economia digital enfrentou a desconfiança dos reguladores em diferentes países do mundo. A realidade atual é diferente, com muitos países reconhecendo o potencial inovador da tecnologia blockchain no setor financeiro e até mesmo planejando o lançamento das versões digitais de suas moedas soberanas. CBDC é a sigla usada para definir uma moeda digital emitida por um banco central. Uma pesquisa do Fundo Monetário Internacional publicada em abril deste ano revela que mais de 100 países estão estudando a emissão de uma moeda digital própria. As CBDCs, no entanto, vão além de versões digitais de moedas emitidas pelos governos: elas são a alavanca de um ecossistema digital capaz de democratizar investimentos e reduzir a burocracia em procedimentos públicos.

Entendendo uma CBDC e suas características

Como o nome sugere, uma CBDC é uma moeda digital cuja entidade responsável pela emissão é o banco central de um país. Em sua forma mais básica, trata-se de um ativo digital emitido através da tecnologia de registros distribuídos (DLT, na sigla em inglês) que, embora possa incluir as blockchains, não se confunde com elas.

Ao falar de casos específicos de CBDCs, as diferenças entre DLT e blockchain serão abordadas.

As diferenças entre CBDC e stablecoin

Um erro cometido com frequência é confundir CBDCs e stablecoins. A stablecoin é uma criptomoeda cujo valor é pareado a um ativo real, é emitida por uma entidade privada e é disponibilizada em blockchains públicas, como o Ethereum.

Já as CBDCs, conforme explicação anterior, são emitidas por uma entidade governamental, tornando um país um responsável direto pelo ativo. Além disso, são disponibilizadas em uma rede privada e representam diretamente uma moeda soberana.

Os conceitos são parecidos, mas não se confundem: a stablecoin é lastreada por uma moeda fiduciária, enquanto a CBDC é a própria moeda fiduciária em ambiente digital.

Não são sempre a mesma coisa

Além das diferenças com um dos tipos de ativo digital mais usado no mercado de criptomoedas, as CBDCs guardam diferenças quanto à sua natureza. Nos planos de moedas digitais emitidas por bancos centrais revelados até agosto de 2023, elas se dividem em dois principais tipos: CBDCs para o varejo e CBDCs para o atacado.

O portal Cointelegraph publicou um guia explicando as principais diferenças entre essas moedas digitais. As de atacado têm o uso voltado para as instituições financeiras de um país, como bancos comerciais. O objetivo da implementação dessas CBDCs é permitir que bancos façam pagamentos de forma mais rápida e automatizada, especialmente as remessas internacionais.

As CBDCs para o varejo são voltadas ao uso da população, que pode recorrer à versão digital da moeda soberana de seu país em vez da versão física. Além disso, essas CBDCs podem reduzir os custos das transações bancárias. Em países onde há uma forte estrutura de pagamentos digitais, no entanto, esse tipo não apresenta tantos benefícios.

Existe ainda um modelo híbrido que utiliza as CBDCs voltadas ao atacado para emitir uma espécie de moeda soberana tokenizada. É o caso do Drex, moeda digital planejada pelo Banco Central do Brasil. O projeto é totalmente voltado às operações entre instituições financeiras, mas prevê a emissão de stablecoins lastreadas pelas reservas do Banco Central.

Entendidos os dois principais pontos de confusão, o caminho se abre para visualizar os principais projetos de CBDC em andamento.

CBDCs na prática

As características de uma CBDC, para serem compreendidas de forma satisfatória, devem ser observadas na prática. Por isso, serão analisados três casos que têm recebido destaque em 2023: o rublo russo, o yuan digital e o Drex.

O projeto de rublo russo

Em 19 de julho de 2023, o Conselho Federal da Rússia, maior ente da hierarquia legislativa do país, apresentou um projeto de lei para iniciar os testes com o “rublo russo” em agosto do mesmo ano. O processo foi noticiado pelo veículo de notícias Decrypt. Encaminhado para o presidente do país, Vladimir Putin, o projeto foi aprovado e os russos iniciaram os testes com sua CBDC em 1º de agosto.

Em 15 de agosto, os testes se intensificaram e passaram a incluir treze instituições financeiras do país e um grupo fechado de seus clientes, informou o think tank Atlantic Council.

Apesar da aprovação recente, os planos de uma CBDC russa já existem, com contornos, desde 2020. À época, foi conduzida uma consulta pública, a segunda de sete fases para implementação de um projeto público na Rússia. Os resultados da consulta, somados aos estudos conduzidos pelo banco central do país, resultaram no único documento que descreve os planos russos para sua CBDC, publicado em outubro de 2020.

O documento, chamado de “Um Rublo Digital: Consulta Pública”, não revela informações técnicas sobre o projeto. Não se sabe, então, qual blockchain ou DLT serve de estrutura para os planos de um rublo digital, uma vez que também não foram divulgadas informações após o início do piloto da CBDC.

O relatório disponibilizou, contudo, que a Rússia imagina um modelo híbrido como molde ideal para a moeda digital emitida pelo seu banco central.

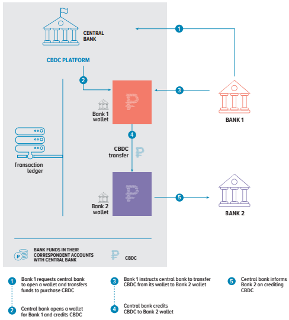

A relação da CBDC com as instituições financeiras e a população vem, geralmente, de cima para baixo: o banco central emite a moeda digital, e pode permitir que bancos comerciais transformem depósitos de moedas fiduciárias em moedas digitais. Resta à população os serviços a serem disponibilizados pelos bancos comerciais.

No modelo russo, porém, qualquer cidadão pode enviar dinheiro ao banco central e receber o equivalente em moedas digitais, que podem ser utilizadas no dia a dia como uma forma de pagamento eletrônico e instantâneo. As instituições financeiras podem fazer o mesmo processo: depositar rublos em uma conta do banco central e receber uma carteira com o saldo equivalente em CBDC.

Considerando a presença de clientes das instituições bancárias no projeto piloto, parece que a Rússia se manteve fiel ao esboço publicado há quase três anos.

O yuan digital

A história da China com as criptomoedas é marcada por banimentos. Em setembro de 2021, o Banco Popular da China (PBOC, na sigla em inglês) classificou como ilegais todas as transações de valores em moedas digitais, em sua mais recente e efetiva proibição. A relação do banco central chinês e os ativos digitais, porém, está longe de ser simples.

Enquanto proibia, mais de uma vez, as movimentações com criptomoedas em seu território, a China explorava com entusiasmo as aplicações criadas sobre tecnologia blockchain. Desde 2014, um projeto de “yuan digital” já é desenvolvido dentro do PBOC, noticiou a agência de notícias Nikkei Asia em 2022.

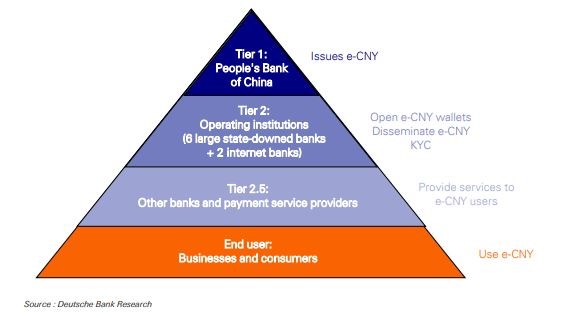

Em julho de 2021, o PBOC publicou o primeiro relatório com detalhes sobre o projeto de uma CBDC chinesa. Foi a primeira vez que o “yuan digital” ganhou seu nome oficial, passando a se chamar e-CNY.

No mesmo mês, o setor de pesquisa do Deutsche Bank analisou o documento e apontou os principais tópicos do projeto. Pelo que é possível verificar da pesquisa realizada, nota-se que a aplicação da e-CNY é muito semelhante ao modelo do rublo digital.

A emissão é feita pelo PBOC, o banco central chinês, e passa pelas instituições financeiras do país, que ficam responsáveis pela distribuição à população. Estabelecimentos do varejo e cidadãos chineses, então, podem utilizar a e-CNY em suas transações do dia a dia.

Com base nos modelos mencionados anteriormente, a e-CNY se baseia em um arranjo híbrido, e guarda outra semelhança com o rublo russo: a falta de informações técnicas quanto à estrutura utilizada. Nem mesmo há a confirmação de que o PBOC utiliza algum tipo de DLT para emitir sua CBDC.

Em janeiro de 2022, os testes com a e-CNY foram iniciados. Alguns pilotos específicos serão devidamente avaliados mais adiante, cabendo dizer agora que foram movimentados US$ 250 bilhões em um ano e meio de vigência da fase de testes da CBDC chinesa. Os números foram revelados por Yi Gang, chefe do PBOC, em uma conferência realizada em Singapura no final de junho deste ano. A notícia é do portal Cointelegraph.

Apesar do valor movimentado ser significativo do ponto de vista absoluto, o montante representa apenas 0,16% de todo o suprimento monetário chinês.

Drex, o Real digital

O projeto de CBDC brasileira, que ficou amplamente conhecido como “Real digital”, conta com um dos desenvolvimentos mais transparentes conduzidos por bancos centrais. As primeiras menções apareceram entre 2019 e 2020.

O projeto ganhou destaque em novembro de 2020, com o lançamento do Pix, sistema de pagamentos eletrônicos e instantâneos do Banco Central. O presidente do BC, Roberto Campos Neto, revelou os planos da autoridade monetária para o sistema financeiro brasileiro, e eles incluíam a existência de uma versão digital do Real.

Entre 2021 e 2022, os estudos sobre uma CBDC se intensificaram e contornos mais fortes sobre o projeto ganharam forma. Webinars abertos ao público foram realizados, bem como programas voltados ao desenvolvimento de aplicações no ecossistema do Real digital, como o Lift Challenge.

A construção feita nos três últimos anos em torno do conceito do Real digital culminou no Drex, nome dado pelo Banco Central à sua moeda digital. Essa versão final começou a ser testada em agosto deste ano e conta com 16 diferentes consórcios de empresas que abrangem desde bancos comerciais tradicionais até companhias do mercado de criptomoedas.

Além disso, diferentemente dos outros dois projetos mencionados, o Banco Central do Brasil revelou a estrutura a ser utilizada para o desenvolvimento do Drex: o Hyperledger Besu. Em suma, trata-se de uma DLT altamente personalizável e compatível com o ecossistema Ethereum, maior blockchain pública sob as métricas de uso e desenvolvimento de aplicações.

Em relação à aplicação, o Drex prevê somente a utilização entre o Banco Central e as instituições financeiras do mercado brasileiro, diferenciando-se do rublo russo e da e-CNY. A estrutura desenvolvida pelo BC, no entanto, prevê a existência do que foi chamado de Real Tokenizado.

Através desse mecanismo, bancos comerciais podem emitir versões tokenizadas de depósitos bancários, que poderão ser disponibilizadas ao varejo. É como se os bancos recebessem autorização para emitir stablecoins lastreadas no Real, por exemplo.

DLT e blockchain

Os três casos de CBDC listados evidenciam o que já era provável: bancos centrais não estão dispostos a emitir suas moedas digitais em uma blockchain pública. Embora aceitem a ideia de interoperabilidade entre sua DLT e essas blockchains, como será visto mais adiante, os bancos centrais se mostram inclinados à centralização das operações.

As principais diferenças entre blockchain e DLT, após todo o exposto, ficam mais simples de serem identificadas. Presume-se que uma blockchain seja publicamente auditável e, por isso, precisa ser totalmente transparente. Além disso, a ideia de descentralização está ligada a uma cadeia de blocos, impedindo que apenas uma entidade possa impactar em seu funcionamento.

No caso das DLT, é possível notar que há uma flexibilização destes conceitos. Um registro distribuído não precisa ser transparente, tampouco descentralizado. Por isso, os bancos centrais decidem recorrer a essas estruturas na hora de emitir suas moedas digitais.

Mais do que moedas

Em sua aplicação apenas como sistema de pagamento, fica nítido que uma CBDC oferece pouco ou nenhum benefício sobre o que os pagamentos eletrônicos já oferecem. Isto é, em seu estado puro como moeda, uma versão digital de uma moeda soberana não é uma grande revolução no sistema financeiro.

O verdadeiro valor de uma CBDC está no arranjo a ser construído em seu entorno. Interação com contratos inteligentes, tokenização e ponte para as finanças descentralizadas são algumas das estruturas que podem ser construídas nesse tipo de arranjo.

O exemplo chinês

A China se mostra um país muito inclinado a adotar blockchain em sua administração pública. Um exemplo é o Centro Nacional de Inovação em Tecnologia Blockchain, criado em Pequim, cujo funcionamento teve início no dia 10 de maio deste ano. O primeiro objetivo do centro é formar 500 mil profissionais especializados em tecnologias de registros distribuídos.

Um mês depois, em junho, o veículo de notícias estatal CGTN divulgou a publicação de padrões nacionais para o desenvolvimento de blockchains por parte do governo chinês. Além disso, em setembro de 2022, um oficial do governo chinês relatou que o país é responsável por 84% de todos os pedidos de patente feitos globalmente relacionados à blockchain.

Esses são alguns exemplos que demonstram o quão aberta a China está à tecnologia blockchain, apesar da sua postura contrária às criptomoedas. Em um ecossistema baseado em registros distribuídos, a e-CNY tem um terreno fértil para crescer e fomentar novos produtos, e o governo chinês tem apostado nisso.

Em janeiro deste ano, o governo chinês começou a criar casos de uso baseados em contratos inteligentes para a sua moeda digital. O primeiro deles foi implementado no aplicativo Meituan, focado no varejo. Quando usuários do aplicativo pagam por suas compras usando e-CNY, um contrato inteligente avalia os produtos adquiridos e cruza com uma lista de palavras-chave do dia.

Caso algum dos produtos adquiridos pelo usuário esteja relacionado na lista buscada pelo contrato inteligente, ele começa a concorrer a um prêmio de US$ 1.300.

Outro caso de uso que a China tem apostado para sua e-CNY envolve transações internacionais com CBDC. Em setembro de 2022, conforme noticiou a Reuters, bancos chineses participaram de um programa do Banco de Compensações Internacionais (BIS, na sigla em inglês) para testar transações internacionais com diferentes CBDC.

O governo chinês tem conduzido mais testes em diferentes áreas. Em maio deste ano, todos os funcionários públicos da cidade de Changshu passaram a receber seus salários em e-CNY, através de contratos inteligentes, conforme informou a Nikkei Asia.

Mais casos de aplicação envolvendo a e-CNY incluem: conexão com zonas rurais através de pagamentos utilizando a CBDC chinesa; empréstimos através de contratos inteligentes conduzidos pelo Banco de Comunicações; e soluções B2B oferecidas pelo Banco da Agricultura da China, que criou uma rede de abastecimento usando a estrutura da e-CNY. Todos os casos de uso foram divulgados pelo think tank Atlantic Council.

O Drex e a tokenização

A transformação de ativos reais em ativos digitais se tornou um assunto com destaque mundial. No Brasil, contudo, esse tema tem um peso especial. Tanto o Banco Central quanto a Comissão de Valores Mobiliários (CVM) estão conduzindo áreas de experimentação, chamadas de sandbox, para avaliar o potencial e os desafios relacionados a essa tecnologia.

Esse é, portanto, o caso de uso mais forte para o Drex no Brasil: viabilizar um forte ecossistema de tokenização. Executivos do setor comentaram, em março deste ano, que uma CBDC é uma “alavanca para tokenização” no país.

No modelo atual, ainda que o Pix facilite as liquidações de ativos digitais baseado em títulos reais, ainda há a fricção do ecossistema digital com o sistema financeiro ‘legado’. Com o Drex, é possível conduzir uma operação de tokenização e todos os procedimentos ligados ao ativo real sendo tokenizado, desde compra até a liquidação, sobre registros distribuídos.

Além disso, a estrutura do Drex reduz os riscos envolvendo a liquidação do ativo, garantindo que o investidor receberá o valor no fim da operação.

Mesmo com o impacto significativo que a versão digital do real pode ter no mercado de tokenização, o Banco Central tem estudado outras aplicações com contratos inteligentes para o Drex através de suas iniciativas. Uma dessas aplicações é a conectividade com o ambiente de finanças descentralizadas (DeFi), que está sendo explorado no Aceleração Next, programa de aceleração conduzido pela Fenasbac.

Futuro

As CBDC são mais do que representações digitais de moedas soberanas. Elas são uma das principais pontes entre o mercado financeiro tradicional e uma economia cada vez mais digital, ou usando um termo ainda mais contemporâneo, tokenizada. Ainda vamos ouvir falar muito desse termo, que é uma revolução no meio e forma de se fazer finanças e economia.

Transações mais baratas, criação de processos capazes de democratizar os investimentos e simplificação da administração pública são alguns dos casos de uso que se mostram muito beneficiados pelas CBDC.

Apesar da centralização dessas moedas digitais, a CBDC nunca se propôs a acabar com o arranjo de poder do Estado, mas sim em criar conexões com aplicações financeiras mais modernas. Nesse sentido, o estado atual dos projetos mais maduros de moedas digitais emitidas por bancos centrais se mostra cheio de potencial. É normal que a tecnologia possa viabilizar mais controle por parte de entidades centralizadoras. Muito se fala que isso vai de encontro ao conceito de descentralização, mas é inegável que essas iniciativas fazem parte do conjunto de faíscas que faltavam para tangibilizar, o poder da evolução da revolucionária tecnologia blockchain, abrindo alas para uma nova economia tokenizada.