Desde agosto de 2020, quando o Banco Central anunciou a criação de um grupo de trabalho para avaliar a emissão de uma moeda digital oficial, as coisas andaram bastante rápido. Com o início da fase de testes, intitulada Piloto RD, e o anúncio do Super App, um aplicativo capaz de reunir, de forma integrada, os produtos e serviços financeiros dos usuários, o que podemos esperar e quais são as oportunidades e desafios para o mercado e para o Banco Central?

Um pouco de contexto

Antes de qualquer análise, é necessário que todos entendam o que é o Drex (nome oficial do Real Digital, recém-anunciado pelo Banco Central) bem como o que ele não é — e talvez seja mais proveitoso começar a explicação por aí. O Drex não é uma criptomoeda, apesar de sua existência estar intrinsecamente conectada à ascensão das criptos e à expansão do De-Fi (Decentralized Finance). Para entender por que a urgência em criar o Real Digital, precisamos primeiro entender esse cenário.

Criptomoedas são formas de dinheiro digital que utilizam criptografia para garantir transações seguras e controlar a criação de novas unidades. Elas operam de forma descentralizada, sem a necessidade de intermediários como bancos centrais ou instituições financeiras tradicionais. A tecnologia que viabiliza as criptomoedas é a blockchain, que funciona como um grande ledger (livro-razão) digital, verificável por todos os participantes da rede. Já o De-Fi é um conjunto de aplicativos e plataformas financeiras que operam justamente dentro da blockchain e, por isso, também prescindem dos intermediários tradicionais, como bancos e instituições financeiras, permitindo que as transações sejam feitas diretamente entre as partes. Nos últimos anos, com o surgimento de diversas stablecoins (criptomoedas projetadas para ter um valor estável em relação a uma moeda fiduciária, como o dólar americano ou o euro) e a expansão rápida do De-Fi, os governos se viram obrigados a olhar para o assunto com mais atenção e a enxergar as oportunidades que o ambiente digital apresenta.

Dessa forma, o Drex, assim como o Yuan Digital e inúmeras outras moedas digitais oficiais mundo afora, constitui-se como uma CBDC, (Central Bank Digital Currencies, ou moeda digital de banco central). Em suma, CBDCs são moedas digitais emitidas e controladas por bancos centrais que têm paridade com a moeda fiduciária nacional.

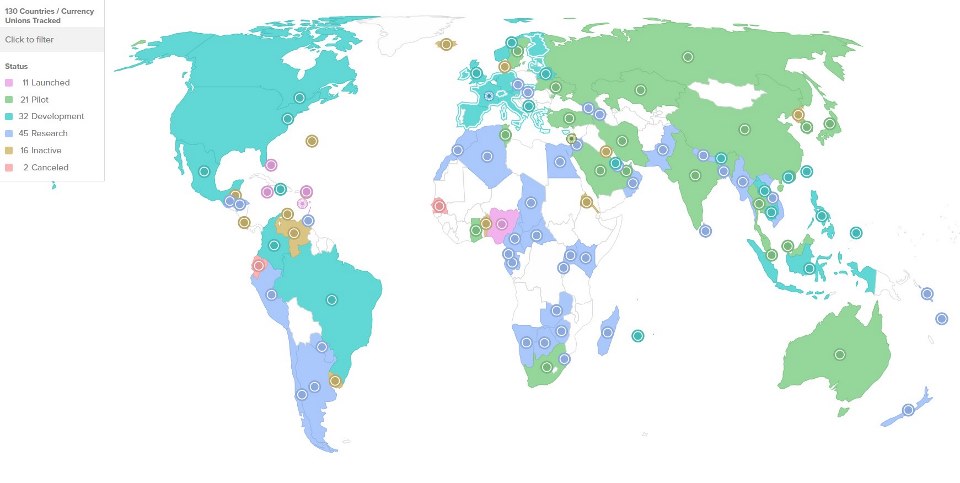

Para se ter uma ideia, segundo pesquisa do Atlantic Council, 130 países, representando 98% do PIB global, estão explorando uma CBDC. Em maio de 2020 eram apenas 35. Atualmente, 64 países estão em fase avançada de exploração, assim como o Brasil, enquanto 11 já lançaram oficialmente, sendo a China o exemplo mais avançado.

Mas que oportunidades o Drex representa para o Brasil?

https://www.atlanticcouncil.org/cbdctracker/

Um dos objetivos do Banco Central é diminuir os custos de operações bancárias, a começar pela impressão de papel moeda. Além disso, a implementação do Drex tem potencial para aquecer bastante a economia brasileira, principalmente o setor varejista. Isso porque a blockchain proporciona maior segurança, privacidade e rastreabilidade às transações, o que contribui para a expansão da base de clientes e para o fortalecimento das relações entre empresas e consumidores. A programabilidade da moeda também permitirá que programas de fidelidade, cashback e outros benefícios ganhem escala, tornando-se um diferencial competitivo para as empresas.

Espera-se ainda que a entrada na Web 3.0 melhore a eficiência do sistema financeiro como um todo, gerando um aumento significativo na inclusão financeira, uma vez que os cidadãos brasileiros terão acesso a serviços de forma mais fácil, descomplicada e barata. Aliás, isso já é muito palpável com o PIX. Vale destacar que os instantâneos nos colocaram na vanguarda dos sistemas de pagamento digitais, à frente inclusive do Banco Central americano que só agora, em julho de 2023, está lançando sua ferramenta, batizada de FedNow. Em menos de três anos, o PIX se consolidou como meio de pagamento mais usado pelos brasileiros, tendo ultrapassado DOCs e TEDs ainda em seu primeiro ano de uso.

Vale lembrar também que a população brasileira é muito bem servida de fintechs e que o Brasil lidera o ranking na América Latina em relação às 250 startups de tecnologia mais promissoras do mundo. Nove fintechs nacionais figuram na edição de 2022 do “The Fintech 250”, relatório anual da CB Insights que avalia as empresas de acordo com a qualidade das soluções apresentadas ao mercado.

Segundo o próprio BC, “as CBDCs podem melhorar a eficiência do mercado de pagamentos de varejo e promover a competição e a inclusão financeira para a população com pouco ou nenhum acesso a serviços bancários. A crise da pandemia mostrou a importância de meios digitais de pagamentos chegarem à população mais vulnerável.”

Ou seja, a população brasileira está mais do que pronta para o Drex e o buzz em torno do Super App do Banco Central só aumenta as expectativas.

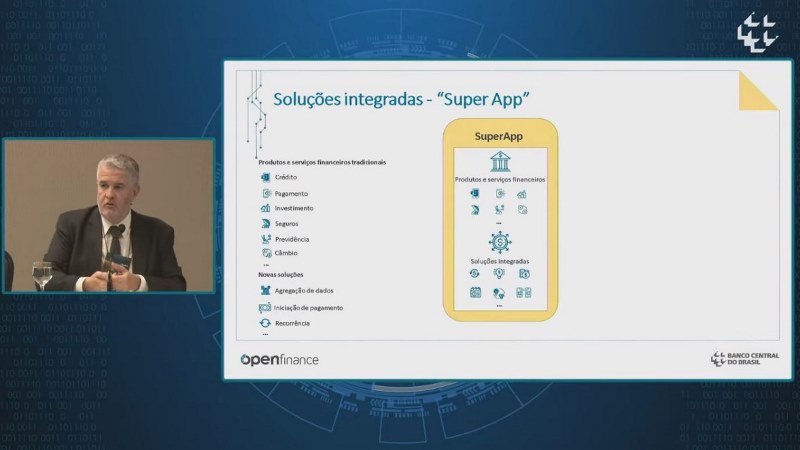

Super App

Recentemente, Roberto Campos Neto, presidente do Banco Central, confirmou que o projeto já está em fase de implementação. O objetivo é agregar e integrar todos os serviços financeiros em um só canal, puxando dados de todas as instituições financeiras para um mesmo app. De acordo com o BC, a ideia é que, no futuro, ao acessar o aplicativo, o cliente possa utilizar serviços de outros provedores autorizados pelo Banco Central. No entanto, isso ainda depende de avanços na implementação do Open Finance e do Real Digital.

Em maio, durante um workshop sobre tokenização de finanças, o coordenador do projeto Real Digital do Banco Central, Fábio Araújo, afirmou que o objetivo do BC é integrar e digitalizar cada vez mais a economia e que o Super App será uma das maneiras de fazê-lo, centralizando serviços como Pix, Open Finance, Real Digital e Internacionalização. Essa última merece nossa atenção.

https://www.youtube.com/watch?v=BixlMB0w1Nw

Integração internacional

Uma das grandes expectativas em torno do Real Digital e das CBDCs tem a ver com a integração internacional ou o que chamamos de “sistemas de pagamento transfronteiriços”. Em uma série de webinários organizados pelo próprio BC e disponíveis no Youtube, especialistas internacionais debateram sobre a possibilidade de as CBDCs agilizarem esse tipo de transação. Dentre muitos benefícios, a otimização das transações transfronteiriças tem o potencial de impulsionar o comércio global, o crescimento econômico e a inclusão financeira. Pequenas e médias empresas, em particular, se beneficiariam bastante com a redução de custos e o aumento do acesso aos mercados globais.

Atualmente, existem muitos projetos e experimentos em andamento no que diz respeito a transações transfronteiriças, alguns públicos e liderados por um consórcio de bancos centrais, outros realizados em colaboração com os Centros de Inovação do BIS (Bank for International Settlements) e outros ainda no setor privado.

Em relatório apresentado ao G20 em julho de 2021, o BIS delineou três diferentes cenários/modelos por meio dos quais as CBDCs poderiam ajudar a melhorar os sistemas existentes, o primeiro baseado em sistemas compatíveis, o segundo baseado em sistemas interligados e o terceiro baseado em um sistema único, o que acarretaria maiores custos de implementação.

Em contrapartida, o FMI publicou em junho último um artigo que fala na criação da XC, uma plataforma que criaria um ledger (livro-razão) centralizado e global para pagamentos transfronteiriços. Essa plataforma permitiria que bancos e outros provedores de pagamento participassem do processo juntamente com os bancos centrais.

De acordo com Tobias Adrian, Conselheiro Financeiro do FMI e Diretor do Departamento de Mercados Monetários e de Capital, “o design da XC tem como objetivo aumentar a concorrência, reduzir as margens e diminuir os riscos, fornecendo infraestrutura, contratos e mercados para transferências com liquidez imediata; um mercado centralizado em múltiplas moedas; além de instrumentos para uma melhor proteção contra riscos”.

Desafios e futuro

Como podemos perceber pelas últimas declarações do FMI, espera-se que as CBDCs caminhem de mãos dadas e ajudem a popularizar o De-Fi. Resta saber como o Banco Central vai lidar com essa integração entre os mundos regulamentado e não regulamentado. A expectativa do mercado é otimista, principalmente no que diz respeito ao surgimento de novas plataformas e serviços que possam justamente fazer esse link entre os dois mundos, e entre eles e o dia a dia das pessoas.

Se levarmos em conta que o primeiro unicórnio de 2023 acaba de ser comprado pela VISA e é a fintech brasileira Pismo, o futuro parece ser mesmo promissor pra quem está nessa área. A Pismo é uma plataforma que ajuda bancos e fintechs na construção de produtos da nova era de pagamentos, oferecendo serviços de processamento para emissão de cartões, contas digitais, wallets, gerenciamento de marketplaces e outras soluções de pagamento de última geração.

Outro bom termômetro do que esperar por aqui é o caso da China. Por lá, o Yuan Digital está circulando desde 2020 e recentemente recebeu mais um grande empurrão do governo. Em maio último, Changshu, uma cidade chinesa com 1,7 milhão de habitantes, anunciou que começará a pagar os salários dos funcionários públicos e trabalhadores da administração pública em moeda digital. A medida busca popularizar a moeda num cenário em que as opções privadas parecem estar ganhando a corrida.

Segundo reportagem da CNN, as transações usando a moeda digital somaram apenas 100 bilhões de yuans (US$ 14,5 bilhões) até o final de agosto passado, o equivalente a uma média de 3,6 bilhões de yuans por mês desde o início dos testes. Embora os números impressionem, ainda estão longe de fazer vista aos apps privados. O Ant Group, dono da Alipay, divulgou em 2020 que o aplicativo processava US$ 1,6 trilhão, em média, a cada mês — mais de mil vezes o volume mensal de transações do yuan digital na época.

Por aqui, podemos esperar muitas novidades nos próximos meses à medida que a fase de testes se desenrola. O Piloto RD vai transcorrer em um ambiente simulado, sem envolver transações ou valores reais. Nessa etapa, o Banco Central pretende avaliar os benefícios da programabilidade de uma plataforma de tecnologia de registro distribuído (Distributed Ledger Technology – DLT) multiativo para operações com ativos tokenizados. Participam instituições autorizadas, assim como usuários finais simulados, e a Secretaria do Tesouro Nacional (STN), com a emissão de Títulos Públicos Federais e a liquidação de transações envolvendo esses títulos do tipo ‘Entrega contra Pagamento’ (DvP) no nível do cliente final.

O Banco Central recebeu 36 propostas de interesse na participação no Piloto RD. Dessas, foram aceitas 16, listadas aqui. De acordo com o cronograma, a fase de testes dura até março de 2024, quando haverá uma avaliação. A projeção mais recente do BC é de que o Real Digital seja lançado para a população até o fim de 2024.

https://www.bcb.gov.br/content/estabilidadefinanceira/real_digital_docs/workshop/Workshop_Sessao_1_Diretrizes_Piloto_RD.pdf

Enquanto isso, continuamos observando um cenário de popularização cada vez mais rápida de bancos e serviços financeiros totalmente digitais no Brasil, o que só faz aumentar a expectativa com relação ao lançamento da nossa CBDC. A depender da funcionalidade do Super App, é possível que o Drex tenha ainda mais aderência do que o Yuan Digital, uma vez que sabemos que o brasileiro flutua para onde há mais facilidade e usabilidade.