Perdido em um estupor de déjà vu, toquei a campainha do interfone pela segunda vez. Tive a estranha sensação de estar me deslocando no tempo. A sede dessa startup de energia solar era estranhamente parecida com seus escritórios anteriores, que eu havia visitado mais de uma década antes. O nome da empresa havia mudado de 1366 Technologies para CubicPV e ela havia se mudado cerca de um quilômetro de distância. Mas o resto parecia familiar, até o que eu tinha vindo falar: um boom de tecnologia climática.

O aumento nos investimentos em tecnologia limpa, que havia começado em 2006 com a entrada de alguns dos principais capitalistas de risco do Vale do Silício, ainda estava forte durante minha primeira visita, em 2010 — ou pelo menos parecia estar. Mas, um ano depois, começou a entrar em colapso. A ascensão do fracking, técnica usada para realizar perfurações de até 3,2km de profundidade no solo, estava tornando o gás natural barato e abundante. O financiamento do governo dos EUA para pesquisa e implantação de energia limpa estava caindo. Enquanto isso, a China começou a dominar a fabricação de energia solar e de baterias. No final de 2011, quase todas as empresas iniciantes de energia renovável nos EUA estavam mortas ou lutando para sobreviver.

A lista de eventuais vítimas incluía empresas que chamavam a atenção, como a Solyndra, fabricante de células solares, e a A123, empresa de baterias de alto desempenho, além de inúmeras startups menos conhecidas em áreas como biocombustíveis avançados, tecnologia inovadora de baterias e energia solar. Como, eu me perguntava, o CubicPV havia sobrevivido quando quase todos os seus colegas haviam fracassado?

Ao me levar para a sala de conferências (aquela era a mesma foto de um painel solar pendurado na parede que eu tinha visto uma década antes?), Frank van Mierlo, que ainda é o CEO, parecia quase tonto. E por que não? Depois de mais de 10 anos no limbo fotovoltaico, com poucas oportunidades de aumentar a escala de seu processo de fabricação das pastilhas de silício usadas nas células solares, a empresa apoiada por capital de risco viu sua sorte mudar repentinamente.

O entusiasmo em torno dos investimentos e da fabricação de tecnologia limpa está de volta, e o dinheiro está fluindo novamente. A Lei de Redução da Inflação de 2022 dos EUA, que oferece fortes incentivos para a fabricação doméstica de energia solar nos EUA, mudou tudo, diz van Mierlo. A partir deste verão, cerca de 44 novas fábricas nos EUA foram planejadas, proporcionando à CubicPV uma enorme demanda potencial por suas pastilhas de silício.

Chame isso de cleantech 2.0. Nos últimos anos, houve um enorme aumento nos gastos públicos e privados, tanto nos EUA quanto em outros países, em tecnologias e infraestrutura para lidar com as mudanças climáticas. Uma análise recente estima que o total de investimentos verdes atingiu US$ 213 bilhões nos EUA durante os 12 meses iniciados em julho de 2022. A maior parte desses gastos é alocada na construção de fontes de energia renovável, como eólica ou solar, bem como no apoio à fabricação de baterias e veículos elétricos e na criação de infraestrutura de hidrogênio verde. E a enorme quantidade de dinheiro está criando oportunidades potenciais para a próxima geração de tecnologias para alimentar os mercados em expansão.

Para startups como a CubicPV, isso significa que, depois de anos de pouca demanda no mercado, o apetite por seus produtos é, de repente, quase insaciável. A empresa está projetando uma fábrica de um bilhão de dólares para produzir as pastilhas de silício necessárias para alimentar a rápida expansão da produção de energia solar nos EUA. Além disso, uma base maior de fabricação de produtos solares poderia eventualmente fornecer à startup um mercado futuro lucrativo para sua próxima inovação: um novo tipo de painel solar que é muito mais eficiente na captação de luz solar do que os convencionais de silício.

O Vale do Silício e os investidores de risco de todo o mundo se apaixonaram pelas virtudes e pela promessa de novos catalisadores e eletrodos. As inovações em células solares não parecem mais uma causa perdida. As startups estão se vangloriando de novas tecnologias radicais para armazenamento de energia e processos sem carbono para a fabricação de produtos químicos, aço e cimento. Os investidores estão arriscando bilhões na ampliação de tecnologias nascentes, como energia geotérmica, reatores de fusão e formas de capturar dióxido de carbono diretamente do ar.

Essas inovações no que está sendo chamado de tecnologia “profunda” ou “dura” – produtos e processos baseados nos avanços da ciência e da engenharia – podem ser fundamentais para lidar com as mudanças climáticas. Embora nos últimos anos tenha havido um progresso notável na implantação de energias renováveis relativamente maduras, como a solar e a eólica, bem como um forte crescimento nas vendas de veículos elétricos, ainda há grandes lacunas no portfólio de tecnologia limpa. Em seu relatório mais recente, divulgado neste outono, a Agência Internacional de Energia estima que cerca de 35% dos cortes de emissões necessários para atingir as metas climáticas de 2050 terão de vir de tecnologias ainda não disponíveis.

Os principais setores industriais da economia, em particular, não foram afetados em grande parte. Quase um terço das emissões de carbono provém de processos industriais usados para fabricar aço, cimento, produtos químicos e outras commodities; o concreto sozinho é responsável por mais de 7% das emissões globais, enquanto a produção de aço é responsável por outros 7% a 9%. Para limpar esses setores, será necessário um suprimento quase ilimitado de energia livre de carbono, barata, estável e de fácil acesso.

É quase certo que o progresso exigirá inovações de base científica. E é aí que as startups apoiadas por capital de risco desempenham um papel essencial. Nas últimas décadas, as grandes corporações industriais de setores como energia, produtos químicos e materiais praticamente abandonaram a pesquisa de novas tecnologias. Já se foram os dias em que gigantes industriais como a DuPont criavam novas tecnologias essenciais e as transformavam em operações lucrativas. E, embora os governos e as universidades financiem a pesquisa, as empresas apoiadas por capital de risco surgiram como uma saída cada vez mais importante para transformar descobertas promissoras de laboratório em negócios sustentáveis.

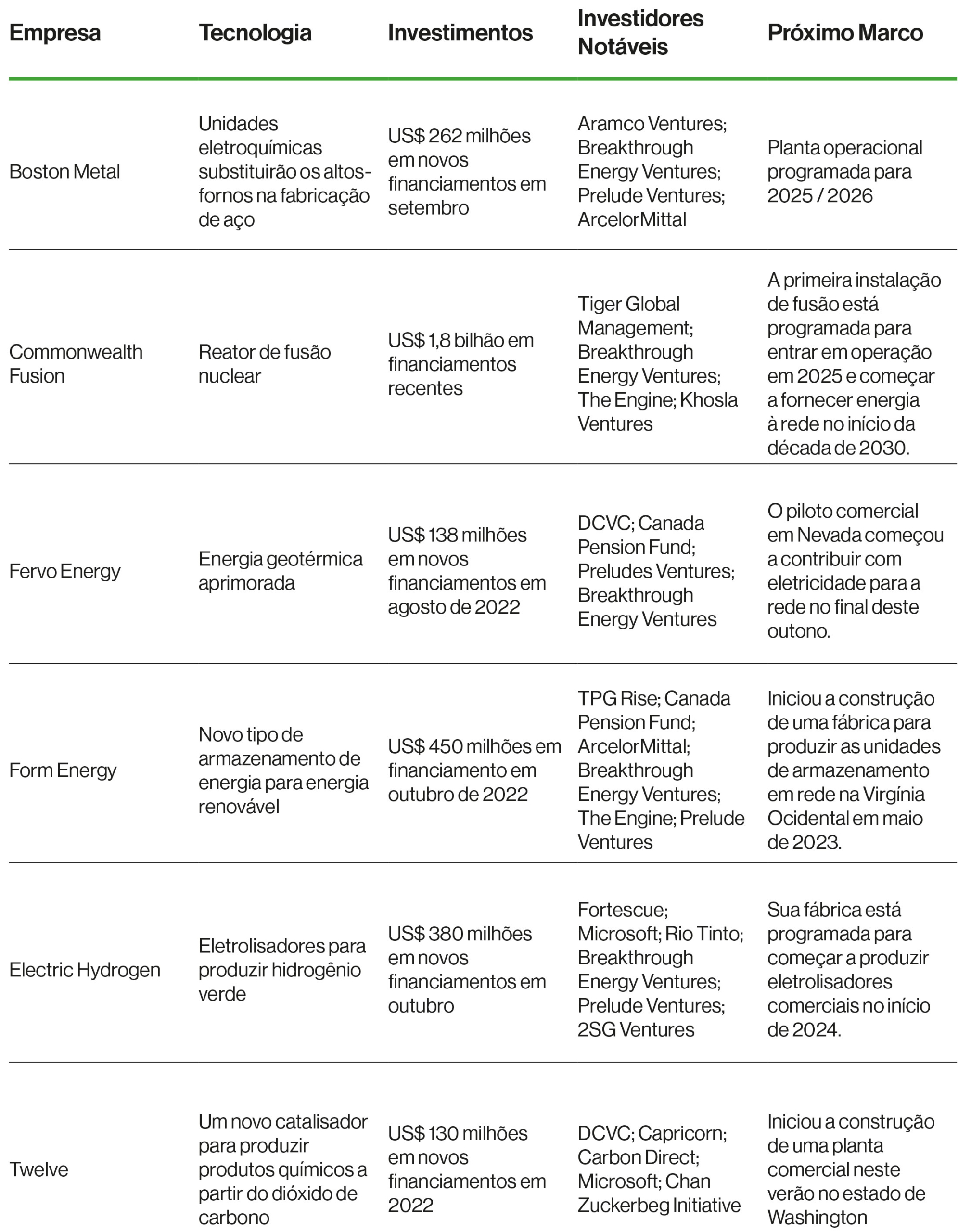

Várias dessas startups estão agora avançando rapidamente para a comercialização, dando os primeiros passos para a descarbonização industrial e a adoção de fontes de energia radicalmente novas (veja o gráfico). Mas essas startups ainda enfrentam alguns dos mesmos problemas que atrapalharam a revolução da tecnologia limpa há uma década.

A tecnologia profunda passa para projetos comerciais

As empresas de tecnologia climática com avanços científicos estão ganhando centenas de milhões necessários para aumentar a escala.

Fonte: Company reports

Transformar os avanços acadêmicos em ciências físicas e engenharia em negócios comerciais é um projeto repleto de perigos. Normalmente, exige que as startups construam as chamadas plantas de demonstração em uma escala relativamente grande para testar se seus processos funcionam além do laboratório e se são eficientes o suficiente para competir com as tecnologias existentes. Isso é arriscado e caro. Então, se tudo funcionar, as startups que comercializam, por exemplo, novas fontes de energia ou processos de baixo carbono para fazer concreto ou aço enfrentam mercados bem estabelecidos e de baixa margem. Muitas vezes, elas precisam competir com processos maduros que foram otimizados ao longo de muitas décadas.

Essas etapas caras e demoradas para a comercialização, às quais uma startup de tecnologia climática deve sobreviver antes de obter qualquer receita significativa, são geralmente conhecidas como o “vale da morte”. Poucas startups da cleantech 1.0 conseguiram passar por ele.

A questão agora é: será que as ambiciosas startups de hoje conseguirão ampliar suas tecnologias e atravessar o vale desta vez? Essas novas empresas apoiadas por capital de risco precisarão primeiro provar que suas tecnologias funcionam em escala comercial. Depois, se forem bem-sucedidas, elas enfrentarão o desafio ainda mais difícil de causar impacto nos enormes mercados industriais e de energia, descobrindo como trabalhar com empresas estabelecidas para limpar esses setores. Elas conseguirão sobreviver?

Nascer de novo

A má notícia é que o histórico dessas startups apoiadas por capital de risco é desanimador. De 2006 a cerca de 2011, quando grande parte do setor estava em cinzas, os capitalistas de risco gastaram cerca de US$ 25 bilhões em startups de tecnologia limpa. Os VCs perderam mais da metade de seu dinheiro. Foi particularmente ruim para as empresas que hoje chamaríamos de startups de tecnologia profunda; os investimentos em coisas como novos tipos de células solares, biocombustíveis avançados e novas químicas de baterias retornaram apenas cerca de 16 centavos por dólar.

Durante a maior parte do restante da década, os investidores se acovardaram. À medida que os gastos com tecnologia limpa diminuíam para níveis miseráveis, as empresas baseadas em software voltadas para o consumidor (como Airbnb e Uber) decolavam. O senso comum era que os avanços baseados em ciência e engenharia em tecnologia limpa eram muito caros e arriscados para serem ampliados. A proporção de capital de risco destinada à tecnologia limpa caiu de mais de 8% em 2008 para cerca de 3% entre 2016 e 2020.

No entanto, mesmo antes da aprovação do IRA 2022, os investidores de risco começaram, novamente, a observar os enormes mercados potenciais para a tecnologia climática, à medida que os governos de todo o mundo aumentavam os gastos e cada vez mais empresas estabeleciam metas de redução de emissões de longo prazo. Os mercados agora são reais e estão crescendo, não são especulativos. Enquanto as startups inovadoras de baterias, há uma década, enfrentavam um mercado minúsculo para veículos elétricos, hoje há uma enorme demanda por baterias mais baratas e mais potentes à medida que as vendas de veículos elétricos decolam. Da mesma forma, a demanda por armazenamento de rede está crescendo à medida que mais energia renovável é implantada e para processos industriais mais limpos, já que as empresas se comprometem a reduzir sua poluição por carbono.

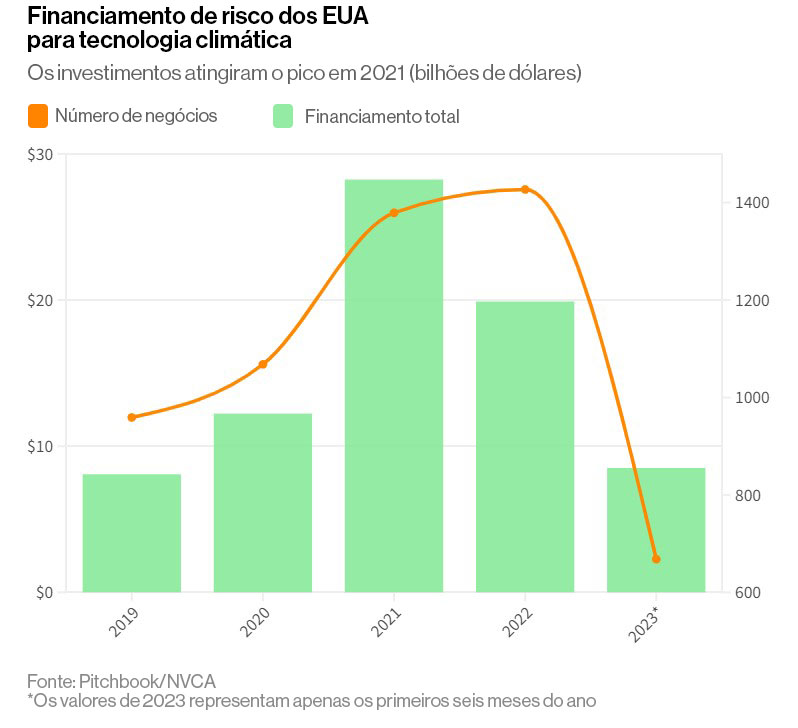

No entanto, a trajetória da tecnologia climática nos últimos anos não tem sido uma linha reta. Os investimentos de risco em startups de tecnologia limpa, que totalizaram apenas US$ 2 bilhões em 2013, subiram para quase US$ 30 bilhões nos EUA até 2021, de acordo com a National Venture Capital Association. Então, assim que as coisas começaram a esquentar, a inflação e o consequente aumento das taxas de juros começaram a encarecer o dinheiro emprestado. O mercado geral de capital de risco começou a entrar em colapso em 2022, e os investimentos em tecnologia climática logo se seguiram. No primeiro semestre de 2023, os investimentos em startups de tecnologia climática caíram 40% em relação ao mesmo período de 2022, informa a Sightline Climate, uma empresa de inteligência de mercado.

Porém, se analisarmos os números mais a fundo, veremos que o quadro é misto. Por um lado, a Sightline Climate diz que os investimentos começaram a voltar a subir no último trimestre deste outono. E embora o financiamento em geral tenha se tornado mais difícil de garantir no primeiro semestre de 2023, algumas empresas – especialmente em mercados favorecidos pela legislação do IRA, como hidrogênio verde, baterias, energia solar e captura de carbono do ar – ainda estão levantando grandes quantias de dinheiro. De acordo com os dados mais recentes do Engine, um grupo de risco de “tecnologia robusta” criado pelo MIT, os investimentos de capital de risco em startups que trabalham com produtos químicos industriais, materiais e captura de carbono aumentaram no primeiro semestre de 2023 em relação ao mesmo período de 2022 – na verdade, eles estavam quase nos níveis de 2021.

No entanto, para algumas startups, o dinheiro prontamente disponível secou, o que representa uma verificação da realidade sobre sua sustentabilidade. E os primeiros fracassos podem trazer à tona os fantasmas da tecnologia limpa 1.0. Mas para muitos outros, a retração financeira é simplesmente o lembrete mais recente de que os investimentos em tecnologia climática não estão isentos das oscilações na saúde da economia.

O mesmo desafio fundamental que as startups apoiadas por capital de risco enfrentaram na comercialização de tecnologias transformadoras há 15 anos ainda existe. A tecnologia surpreendente e inovadora não é suficiente; um plano claro para atingir mercados bem definidos continua sendo a chave para a sobrevivência. “Qual é o caminho para o mercado dessas tecnologias?”, pergunta David Popp, economista da Universidade de Syracuse. Ele atribui o colapso das startups da tecnologia limpa 1.0 em grande parte à falta de demanda por produtos verdes em mercados de commodities altamente competitivos. E esse quebra-cabeça comercial, segundo ele, permanece: “Estou curioso para ver, daqui a cinco anos, se estaremos vendo isso como a primeira bolha de tecnologia limpa.”

Dinheiro novo. Velhos problemas.

Em um influente post-mortem de 2016 sobre a cleantech 1.0 realizado pela MIT Energy Initiative, vários pesquisadores analisaram o que deu errado e concluíram que o capital de risco era “o modelo errado para a inovação em energia limpa”, colocando a culpa nas tentativas malsucedidas dos VCs de financiar as startups por conta própria através do “vale da morte”. Simplificando, os VCs rapidamente ficaram sem dinheiro e sem paciência. A conclusão do relatório: “O setor requer um conjunto mais diversificado de atores e modelos de inovação.”

A boa notícia é que os tipos de investidores que financiam a tecnologia limpa se tornaram, de fato, mais diversificados. Sem dúvida, a maior diferença é que os VCs não estão mais atuando sozinhos. Graças aos enormes mercados potenciais de energia renovável e descarbonização industrial, há um apetite crescente entre outros tipos de investidores para financiar projetos de expansão caros e arriscados.

Muitos desses grupos de investidores, que incluem fundos de hedge, corporações, investidores em crescimento e até mesmo pessoas físicas ricas, podem facilmente emitir cheques de US$ 100 milhões ou US$ 200 milhões e, atualmente, estão fornecendo grande parte do financiamento para a enxurrada de plantas de demonstração. “Há toda uma nova geração de investidores cujo negócio inteiro é financiar da primeira à enésima implantação”, diz Matthew Nordan, sócio geral da Azolla Ventures. “Isso não existia antes, e foi aí que muitas das empresas [anteriores] morreram nos bancos de areia.”

Os novos investidores incluem empresas de setores como aço, produtos químicos e concreto que estão se preparando para uma inevitável mudança de longo prazo para processos de baixo carbono. Geralmente lideradas por seus grupos de risco, essas corporações – como a fabricante de aço ArcelorMittal e o Siam Cement Group, um conglomerado com sede em Bangkok – estão apoiando startups em suas áreas de negócios com financiamento e experiência em engenharia. E, embora seu compromisso de investir em startups de tecnologia climática às vezes seja visto com ceticismo, o dinheiro é real – assim como o tempo e o conhecimento especializado que estão trazendo para as novas tecnologias.

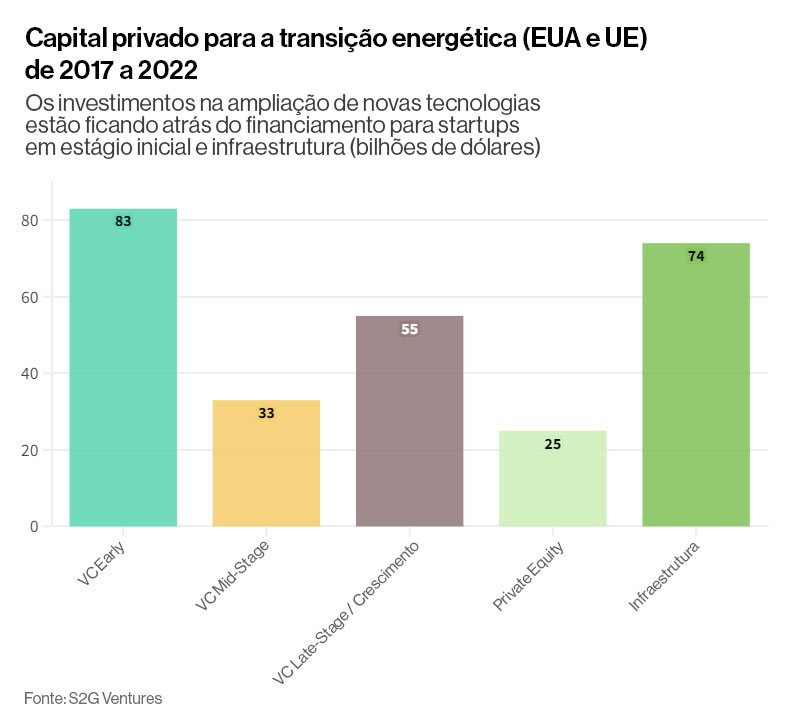

Ainda assim, Francis O’Sullivan, um dos autores do relatório do MIT de 2016, que agora é investidor líder em clima na S2G Ventures, diz que a forma como as startups são financiadas continua quebrada. O problema agora, diz O’Sullivan, é que o dinheiro está em vários tipos diferentes de baldes. Há uma enorme quantidade de dinheiro destinada a startups em estágio inicial. E também há muito dinheiro de bancos e investidores institucionais para os chamados gastos com infraestrutura em tecnologia comprovada (como a construção de um novo parque eólico ou solar). Mas o volume de dinheiro para o “estágio de crescimento” crítico – financiamento para a demonstração de tecnologias inéditas – é relativamente pequeno.

Em um relatório que acaba de ser concluído, O’Sullivan e Gokul Raghavan, seu colega na S2G Ventures, calcularam que, entre 2017 e 2022, os investidores privados dos EUA e da Europa levantaram US$ 270 bilhões para o que os autores definem amplamente como a transição energética. Cerca de US$ 120 bilhões foram para empresas em estágio inicial, apoiadas por empreendimentos, e outros US$ 100 bilhões foram para gastos posteriores com infraestrutura. Apenas cerca de US$ 50 bilhões foram destinados ao chamado financiamento de estágio de crescimento.

O que está sendo deixado de lado, diz O’Sullivan, é o financiamento para o aumento de escala de novas tecnologias arriscadas – o estágio em que as startups descobrem se suas tecnologias inovadoras realmente funcionam e são econômicas. Isso significa que muitas startups de tecnologia climática em estágio inicial, altamente valorizadas, podem ficar presas sem um caminho aparente para o futuro. Essa é “uma das barreiras mais significativas” para a descarbonização industrial, diz O’Sullivan.

Indo além do greenwashing

Além do financiamento, há outros obstáculos fundamentais no caminho para a descarbonização industrial. O principal deles é que as startups precisam entender os desafios dos grandes processos de fabricação. Muitos investidores de risco na cleantech 1.0 eram de empresas de internet e “aplicaram heurísticas de software a coisas que claramente não eram empresas de software”, diz Ramana Nanda, professor de finanças do Imperial College London e fundador do Institute for Deep Tech Entrepreneurship.

“Acho que a grande lição da tecnologia limpa 1.0”, diz ele, “é que as moléculas não funcionam da mesma forma que os bytes”. Por um lado, diz ele, “nós realmente não sabemos se algo funcionará até construirmos uma grande planta de demonstração que custa muito dinheiro”.

E mesmo que a nova tecnologia funcione, ressalta Nanda, as startups geralmente enfrentam clientes industriais avessos a riscos que investiram centenas de milhões de dólares em equipamentos e processos existentes. “O que eles não querem fazer é descartar tudo isso e passar para um novo processo, apenas para descobrir em 10 anos que há uma consequência não intencional que ninguém previu”, diz ele.

Uma abordagem promissora é o desenvolvimento de componentes que podem ser adicionados seletivamente às operações de produção existentes, minimizando o risco, diz Nanda. Em vez de esperar transformar completamente um setor inteiro, como a fabricação de aço, ele diz, a estratégia é perguntar: “Você pode fazer parte do processo de fabricação? Você pode se encaixar em uma infraestrutura existente?” De um ponto de vista prático, diz ele, isso geralmente significa oferecer soluções modulares que os participantes industriais existentes possam inserir em seus processos, com relativamente pouca interrupção.

Veja o exemplo da Boston Metal, uma startup que quer transformar a fabricação global de aço. Esse setor é responsável por quase um décimo das emissões globais de carbono e está crescendo rapidamente em muitas partes do mundo. A empresa pretende substituir o icônico alto-forno por um processo eletroquímico que transforma o minério de ferro em ferro puro, uma etapa inicial na fabricação do aço. É uma meta quase absurdamente audaciosa: substituir uma tecnologia centenária que é a base de um dos maiores setores do mundo.

A estratégia da Boston Metal é tentar tornar a transição o mais digerível possível para os fabricantes de aço. “Não seremos proprietários nem operaremos usinas siderúrgicas”, diz Adam Rauwerdink, que dirige o desenvolvimento de negócios da empresa. Em vez disso, ela planeja licenciar a tecnologia para unidades eletroquímicas projetadas para serem um substituto simples dos altos-fornos; o ferro líquido que sai das células eletroquímicas pode ser manuseado como se estivesse saindo de um alto-forno, com o mesmo equipamento.

Trabalhar com investidores industriais, incluindo a ArcelorMittal, diz Rauwerdink, permite que a startup aprenda “como integrar nossa tecnologia em suas fábricas – como lidar com as matérias-primas que entram, os produtos de metal que saem de nossos sistemas e como integrar o downstream em seus processos estabelecidos”.

A sede da startup em um parque empresarial a cerca de 24 quilômetros de Boston fica longe de qualquer fábrica de aço, mas atualmente atrai visitantes frequentes do setor. Lá, a unidade eletroquímica em escala piloto da startup, do tamanho de um grande forno, foi intencionalmente projetada para ser familiar a esses clientes em potencial. Se você ignorar as hordas de cabos elétricos que entram e saem dela e as caixas de equipamentos elétricos que a cercam, é fácil esquecer que a unidade não é apenas mais uma parte do processo padrão de fabricação de aço. E é exatamente isso que a Boston Metal espera.

A empresa espera ter uma unidade em escala industrial pronta para uso em 2025 ou 2026. O prazo é fundamental, pois a Boston Metal está contando com os compromissos que muitas grandes siderúrgicas assumiram para atingir zero emissões de carbono até 2050. Considerando que a vida útil de um alto-forno médio é de cerca de 20 anos, isso significa ter a tecnologia pronta para licenciamento antes de 2030, quando as siderúrgicas planejam seus gastos de capital de longo prazo. Mas mesmo agora, diz Rauwerdink, a demanda por aço verde está crescendo, especialmente na Europa, onde ele está sendo vendido por algumas centenas de dólares a mais por tonelada métrica do que o produto convencional.

É desse tipo de mercado em expansão para tecnologias limpas que muitas das startups atuais estão dependendo. Os recentes compromissos corporativos de descarbonização, o IRA e outras iniciativas de gastos federais estão criando uma demanda significativa em mercados “que antes não existiam”, diz Michael Kearney, sócio da Engine Ventures.

No entanto, um fator de risco será o grau de agressividade e fidelidade com que as empresas buscarão maneiras de transformar seus negócios principais e atingir suas metas declaradas publicamente. O financiamento de um pequeno projeto em escala piloto, diz Kearney, “parece mais uma lavagem verde se você não tiver a intenção de ampliar esses projetos”. Observar quais empresas passam de plantas-piloto para instalações comerciais em escala real lhe dirá “quem está realmente falando sério”, diz ele. Deixando de lado os temores de greenwashing, Kearney diz que é essencial envolver essas grandes corporações na transição para tecnologias mais limpas.

Susan Schofer, sócia da empresa de risco SOSV, tem alguns conselhos para os VCs e as startups que relutam em trabalhar com empresas existentes em setores tradicionalmente muito poluentes: Superem isso. “Precisamos fazer parceria com eles. Essas empresas estabelecidas têm conhecimentos importantes que todos nós precisamos obter para efetuar mudanças. Portanto, é preciso que haja um respeito saudável de ambos os lados”. Com muita frequência, diz ela, há “uma atitude de que não queremos fazer isso porque está ajudando um setor já estabelecido”. Mas a realidade, segundo Schofer, é que encontrar maneiras de esses setores economizarem energia ou usarem tecnologias mais limpas “pode fazer a maior diferença no curto prazo”.

Sorte

É tentador descartar a história da cleantech 1.0. Isso foi há mais de uma década, e há uma nova geração de startups e investidores. Hoje, há muito mais dinheiro disponível, além de uma gama mais ampla de opções de financiamento. Certamente, estamos mais experientes hoje em dia.

Mas seria um erro ignorar os fracassos do passado. Os desafios da comercialização de tecnologias climáticas baseadas nos avanços da ciência e da engenharia continuam os mesmos: além de serem caras e arriscadas para serem ampliadas, o objetivo é competir em mercados maduros caracterizados por produtos básicos com margens baixas. Os aspectos econômicos, a despeito do que alguns defensores do Vale do Silício possam apregoar, não mudaram.

Muitas das tecnologias que tanto nos entusiasmam hoje podem fracassar. Mesmo que bilhões estejam sendo investidos em hidrogênio verde e captura direta de ar, essas tecnologias continuam altamente especulativas e podem ser caras demais para serem competitivas. A fusão pode nunca ser uma fonte de energia funcional. Algumas das startups apoiadas por empreendimentos que estão depositando suas esperanças no cimento ou no aço verde podem, assim como as startups de biocombustíveis avançados do final dos anos 2000, desaparecer em poucos anos. E isso sem mencionar a infinidade de startups em estágio inicial com tecnologias exóticas que receberam financiamento nos últimos anos e são pouco mais do que experimentos de laboratório sem mercados discerníveis.

Houve US$ 213 bilhões em investimentos em tecnologias e infraestrutura para reduzir as emissões de carbono nos EUA entre 1º de julho de 2022 e 30 de junho de 2023, um aumento anual de 37%.

Fonte: MIT / Rhodium Group

A lição mais duradoura da cleantech 1.0 é simples: a sobrevivência das startups de tecnologia climática depende da demanda por suas invenções em mercados grandes e em expansão. Por exemplo, a empresa que me deu a estranha sensação de déjà vu; durante anos, a 1366 Technologies, que em 2021 se tornou a CubicPV, buscou maneiras de melhorar a fabricação de energia solar, desenvolvendo um novo método para fabricar os wafers que são a espinha dorsal das células solares. Mas quase toda a produção de wafers era feita na China, pelos próprios fabricantes daquele país. Sem compradores para suas pastilhas, a 1366 passou grande parte da década de 2010 aguardando seu momento, fazendo avanços técnicos e adquirindo experiência – sobrevivendo graças a seus pacientes investidores de risco.

Depois veio a lei climática dos EUA de 2022, e as perspectivas da startup mudaram da noite para o dia. Conforme os fabricantes de energia solar dos EUA correm para aumentar sua produção, diz van Mierlo, o fornecimento doméstico de pastilhas de silício pode se tornar um gargalo crítico. De repente, a CubicPV passou a ter um enorme mercado potencial para suas inovações. “Eu gostaria de dizer que tudo isso é estratégia”, diz van Mierlo, “mas, você sabe, nós simplesmente tivemos sorte.”

Mesmo que as empresas sigam as lições do passado, os ventos políticos inconstantes podem mais uma vez atrapalhar a “sorte” dos investimentos atuais em tecnologia climática. O IRA foi aprovado sem um único voto dos republicanos na Câmara ou no Senado. Se um presidente republicano for eleito no próximo ano, ele poderá tentar acabar com grande parte do financiamento. No Reino Unido, o primeiro-ministro propôs recentemente o enfraquecimento das políticas climáticas do país para desacelerar sua transição para a energia verde. E outros países também demonstraram um compromisso imprevisível com tecnologias novas e mais limpas durante períodos econômicos difíceis.

Em um artigo recente Popp, da Universidade de Syracuse, e seu coautor relacionaram muitos dos problemas da cleantech 1.0 a uma eleição para o Senado, em grande parte esquecida, no início de 2010. Após a morte do democrata liberal Ted Kennedy, os eleitores de Massachusetts elegeram surpreendentemente o republicano Scott Brown, apoiador do Tea Party, condenando um projeto de lei abrangente sobre o clima no Congresso. Sem o preço do carbono previsto na legislação, muitos investidores de risco perderam o interesse em startups de energia limpa.

Se uma mudança política semelhante ocorresse novamente, poderia ser um desastre para inovações extremamente necessárias. O dano persistente do colapso da tecnologia limpa 1.0 não foi para as carteiras dos investidores de risco. O dano muito maior foi a morte de startups com tecnologias outrora promissoras: células solares mais eficientes, baterias feitas de materiais mais abundantes e combustíveis mais limpos. Esses fracassos arrancaram o coração de uma geração de empreendedores e investidores em tecnologia limpa. As novas ideias inteligentes que surgiam dos laboratórios das universidades tinham poucos lugares produtivos para ir. O papel fundamental que as startups apoiadas por empreendimentos podem desempenhar na transição energética, transformando novos avanços radicais em negócios sustentáveis, foi esmagado. A inovação em tecnologia climática entrou em um inverno de uma década.

Não podemos nos dar ao luxo de falhar novamente. Precisamos desesperadamente de novos avanços. Mas, ao mesmo tempo, o otimismo tecnológico que geralmente envolve essas startups precisa ser moderado. Não estamos a apenas alguns avanços de resolver a crise climática. As atuais startups que se aventuram são apenas uma parte de um esforço muito maior para criar uma economia limpa. Os investidores e fundadores precisam aprender como se encaixam nesse grande empreendimento e desenvolver mais autoconsciência sobre as restrições e limitações que enfrentam. A arrogância dos investidores do Vale do Silício, que ajudou a condenar a cleantech 1.0, precisa ser controlada.

Para muitos investidores de risco, a tecnologia climática é uma mentalidade e um modelo de negócios que ainda não funcionam. Mas alguns, inclusive vários veteranos da cleantech 1.0, aprenderam com os fracassos do passado. À medida que mais e mais avanços notáveis surgem dos laboratórios acadêmicos, os investidores, com muito mais ferramentas financeiras disponíveis, estão prontos para transformar as descobertas em negócios viáveis.

Desta vez, eles estão totalmente cientes do tempo e do dinheiro necessários – e da disposição de tolerar riscos. Com um pouco de sorte, eles podem ter sucesso.