Em 14 de setembro deste ano, quando a fabricante de chips inglesa Arm fez seu IPO na Nasdaq, com ações valendo US$ 51 e um valuation que bateu US$ 54 bilhões, já fazia 20 meses que um grande IPO de Tech não acontecia no mercado americano (o último havia sido o da Rivian, uma startup que fabrica caminhões elétricos e levantou US$ 14 bilhões em novembro de 2021).

Ou seja: dizer que esse era um evento antecipado é pouco. Mesmo que saibamos que o boom de IPOs de 2021 tenha sido um ponto fora da curva, e que a tendência agora seja um crescimento mais focado em rentabilidade, podemos dizer que o mercado global de VC estava precisando de uma injeção de ânimo — e ela veio multiplicada por três.

De setembro pra cá, além da Arm, fizeram também as suas ofertas públicas a Instacart, uma startup de entregas de compras de supermercado, e a Klaviyo, uma plataforma de automação de marketing digital. Vamos analisar as primeiras semanas de cada uma delas e depois tentar entender o que esse cenário pode desvendar sobre o mercado Latino-Americano.

A Arm foi o maior IPO de 2023 e um dos maiores desde 2021. Isso não é pouca coisa, principalmente se levarmos em conta que este estava sendo o pior ano para IPOs desde 2009. Mesmo que o preço fixado de suas ações tenha sido um pouco mais baixo do que o esperado, elas abriram as negociações a US$ 56,10, um aumento de 10% em relação ao preço do IPO. Logo em seguida, dispararam ainda mais, subindo mais 25% e fechando o primeiro dia a US$ 63,59. Depois disso caíram consideravelmente e agora parecem estar se estabilizando num valor próximo ao do IPO. Ainda assim, a performance inicial foi suficiente para destravar alguns IPOs, tanto de Tech quanto de outros setores, que estavam congelados esperando um cenário melhor. Um desses foi a Birkenstock, fabricante de sapatos, que fez sua oferta pública no último dia 11 de outubro.

Um dos fatores que ajudou no sucesso do IPO da Arm (e dos outros casos que iremos analisar adiante) foi o uso de investidores âncora. No caso da Arm, seus clientes mais importantes, incluindo Apple, Google, Nvidia, Samsung, AMD, Intel e Taiwan Semiconductor Manufacturing Company se comprometeram a comprar ações como parte da oferta.

O uso de investidores âncora é parte de uma tendência crescente, com a estratégia sendo também utilizada em LatAm, e faz sentido: o investidor ancora sinaliza comprometimento por parte desses grandes fundos, além de garantir que boa parte das ações já tenham compradores compromissados, o que, a depender da demanda do restante do mercado, ajuda a aumentar o preço das ações no IPO.

Olhando para o IPO da Instacart, vemos um comportamento parecido com o da Arm. Um grande salto inicial no valor das ações, seguido de queda, e uma tendência à estabilidade. A empresa levantou US$ 660 milhões após um valuation de US$ 9,9 bilhões, com ações abrindo a US$ 42, depois de um preço fixado de US$ 30. Parece ótimo, mas se levarmos em conta que há apenas dois anos ela havia sido avaliada em US$ 39 bilhões, percebemos o tamanho da anomalia que foi 2021. Mais uma prova de que os valuations estão muito mais “pé no chão” agora, e essa deve ser uma tendência daqui para frente, tanto nos EUA quanto em LatAm.

Uma análise de como as ações se comportaram após o primeiro dia também demonstra que os tempos de otimismo desenfreado estão distantes. Pouco mais de um mês após o IPO, em 24 de outubro, as ações da Instacart estavam sendo negociadas a U$ 26,40, 12% abaixo do valor inicial, o que pode indicar que, apesar de uma empolgação inicial, típica dos IPOs, o mercado ainda segue preocupado com a inflação, os juros e, agora mais do que nunca, com as guerras na Ucrânia e no Oriente Médio.

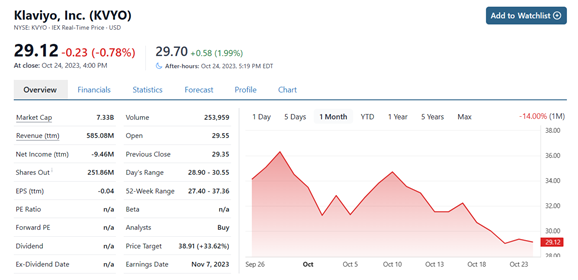

Analisando o caso da Klaviyo, vemos a história se repetir, apesar de seu valuation não ter variado tanto de 2021 para 2023. Em 2021, a empresa foi avaliada em US$ 9,5 bilhões, e fez IPO em 20 de setembro valendo US$ 9,2 bilhões, com ações fixadas em US$ 30, levantando assim U$ 345 milhões. As ações abriram a U$ 36, mas fecharam o dia a R$ 32, e agora estão sendo negociadas por US$ 29,12 — das três empresas abordadas aqui, a que menos oscilou desde seu IPO.

A primeira conclusão que podemos tirar desse cenário, como já dito anteriormente, é que os investidores estão mais focados na rentabilidade do que estavam em 2021, e as empresas estão reconhecendo isso. Arm, Instacart e Klaviyo são exemplos de techs que não queimam caixa, e são também exemplos de como o setor se esforçou nos últimos anos para melhorar a rentabilidade. O caso da Klavyio é especialmente exemplar. Seu IPO foi atribuído, em grande parte, à capacidade de aumentar seus lucros significativamente no último ano. Essa parece ser a nova missão para as Techs, em todos os estágios, em todos os mercados, estejam elas buscando investidores anjo ou caminhando para abrir o seu capital.

A segunda conclusão a que se chega é que, apesar de uma melhora discreta, 2023 ainda não terá sido um excelente ano para o mercado de VC, mesmo que os números comecem a indicar um retorno ao normal em 2024, principalmente no segundo semestre. De concreto, agora, sabemos que há diversas empresas que fizeram seus filings nos EUA, mas até então, nenhuma com objetivo de abrir o capital no último trimestre.

Outra questão importante nos EUA são os juros. As conversas no mercado sugerem que investidores estão aconselhando suas empresas de late stage a adiarem seus IPOs até que as taxas de juros se estabilizem. O Financial Times relata que, apesar da crença de que a janela de IPOs esteja aberta, a recomendação é esperar até que os mercados públicos atribuam melhor valuation às ações de crescimento. O que podemos fazer é observar e tentar entender como isso nos afeta aqui na América Latina. A questão do foco em rentabilidade, por exemplo, é uma das que parece ressoar aqui — acabou a era do crescimento a qualquer custo e começou a era do equilíbrio.

Como fica o cenário na LaTAm

Na América Latina, o mercado que parece estar mais aquecido é o público, com uma série de empresas fazendo follow-ons, como veremos a seguir — mas há também boas notícias no mercado de VC. De acordo com o relatório do terceiro trimestre do Slinghub + ItaúBBA, as startups da América Latina levantaram US$ 2,5 bilhões em financiamento no terceiro trimestre de 2023, com US$ 1,5 bilhão proveniente de equity. É importante destacar que o financiamento total (que inclui dívida) caiu 26% em relação ao ano anterior, enquanto o montante das rodadas de equity aumentou 13% em comparação com 2022 — é um indicador para se ficar de olho.

No Brasil, apenas o terceiro trimestre também foi o melhor do ano, com um aumento significativo no capital arrecadado. As startups brasileiras levantaram US$ 596,7 milhões no período, em comparação com US$ 385,9 milhões no segundo trimestre e US$ 395,3 milhões no primeiro.

As BioTechs foram as que melhor performaram na LatAm, tendo conseguido 12 rodadas de investimento, chegando a um total de US$ 188 milhões, dos quais US$ 62 milhões vieram do maior investimento de private equity da história do setor, feito pela XP Asset na Superbac, empresa brasileira que tem como foco o desenvolvimento de soluções biotecnológicas.

Apesar do número de fusões e aquisições (M&As) estar bem abaixo do ano passado (40%, se comparado ao mesmo período), uma boa notícia é o número de follow-ons. De acordo com informações da B3, dezessete empresas realizaram ofertas subsequentes na bolsa este ano, captando quase US$ 6 bilhões, sendo que 8 destas fizeram seu IPO entre 2020 e 2021. O B3 estima que o número de follow-ons de 2023 supere o de 2022, que foi de 19.

A figura que emerge de todo esse cenário é de um otimismo cauteloso. Mesmo que as ações dos IPOs recentes nos EUA não estejam performando acima da média, também não estão em queda livre, e o simples fato desses IPOs terem acontecido e destravado um mercado antes congelado já sinaliza que a retomada deve se consolidar em 2024.

Na América Latina, apesar de 2023 seguir um ano desafiador, o bom terceiro trimestre e a crescente presença de investimentos em equity apontam para oportunidades. Pelo cenário atual, é bastante provável que a retomada dos IPOs aconteça no Brasil em 2024, e que comece com setores mais tradicionais. As Techs mais maduras certamente olham para a retomada nos EUA com bons olhos, e estão se preparando para quando o momento for ideal.

A depender do que como esses primeiros IPOs da retomada transcorrerem no Brasil, teremos mais pistas sobre as Techs latino-americanas. Como de costume, o cenário Americano oferece um norte para nossos investidores, e perspectivas promissoras em meio a desafios econômicos e geopolíticos que devem ser acompanhados de perto. Cenas para os próximos capítulos.