Com o encerramento de mais um ano, temos à disposição uma grande quantidade de dados e relatórios. Analisá-los é a melhor forma de se preparar para o ano que se inicia. Para isso, vou me basear em alguns materiais muito interessantes divulgados recentemente. O primeiro deles é o “State of Venture 2023 Report” da CB Insights, plataforma de análise de negócios e banco de dados que fornece inteligência de mercado sobre empresas privadas e atividades de investidores. Os dados do quarto trimestre são bastante reveladores.

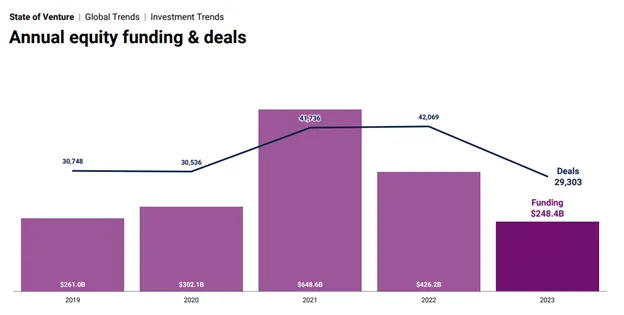

O relatório destaca uma tendência de contínua incerteza no mercado, além de cautela por parte dos investidores, o que culminou em uma queda significativa na quantidade transações. O último trimestre de 2023 teve o número mais baixo de transações de VC nos últimos sete anos. Os Estados Unidos, em particular, sentiram o impacto dessa desaceleração, com a contagem trimestral de deals atingindo o menor nível em uma década, com apenas 2.182. No entanto, em meio a essa desaceleração, há uma mudança digna de nota: os investidores estão cada vez mais focados em investimentos de early stage. Na verdade, cerca de dois terços de todas as transações foram de early stage, algo que já vinha aparecendo bastante ao longo de 2023. Isso implica que garantir deals em estágios intermediários e avançados se tornou mais desafiador.

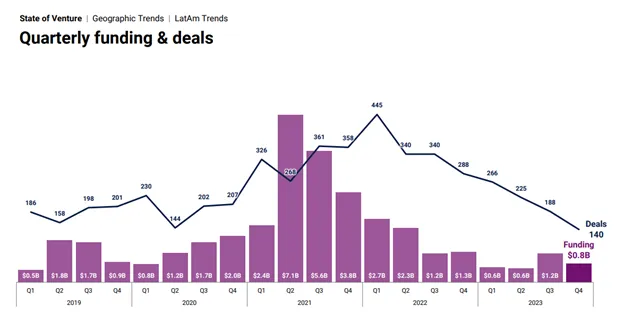

Essa mudança na estratégia de investimento nos permite vislumbrar as dinâmicas em constante evolução no cenário de VC, à medida que avançamos mais no ano. Olhando especificamente para a América Latina, o financiamento para a região encerrou o ano em USD 3,3 bilhões (em comparação com USD 7,5 bilhões em 2022). O early stage dominou 83% das rodadas e os destaques do quarto trimestre incluem as rodadas de investimento nas empresas brasileiras QI Tech e Jusbrasil.

Outro relatório que também apresentou dados importantíssimos e muitos insumos para pensarmos este novo ano foi o “US Venture Capital Outlook”, publicado pela Pitchbook em dezembro de 2023. A análise da Pitchbook sugere que gestores de investimentos estão esperando por dias melhores, mas também que desafios como distribuição insatisfatória de fundos e altas taxas de juros podem prejudicar essa recuperação. Além disso, o ambiente desfavorável para exits tem levado a retornos mais baixos tanto para investidores de Private Equity quanto de Venture Capital. Como resultado, os Limited Partners (LPs) têm menos dinheiro disponível para novos investimentos. No entanto, há ainda uma visão cautelosamente otimista para 2024, e vamos chegar a ela ao longo da coluna.

As previsões de captação de recursos da Pitchbook para o próximo ano destacam três tendências principais:

1 – Mesmo com as condições difíceis para exits, 2024 será um ano de recuperação, com mais de 100 transações do tipo, envolvendo fundos de continuação1 (continuation funds) como principais compradores.

2 – Com os Limited Partners (LPs) hesitantes em relação a esses veículos de investimento, muitas empresas de Private Equity podem estender seu período de espera durante essa fase de baixa de exits. Isso poderia resultar em períodos de retenção recorde para empresas apoiadas por PE nos EUA, ultrapassando a média atual de 6,4 anos.

3 – As empresas de Venture Capital retornaram cerca de U$D 54,8 bilhões por meio de 900 exits até meados de novembro, o que representou uma redução de 30% em relação a 2022. Para 2024 é esperado um leve aumento na captação total, aproximando-se das cifras de 2020.

Perdas & Ganhos

Analisando mais profundamente o relatório da Pitchbook, percebemos que ele apresenta uma visão equilibrada do mercado de capital de risco, com foco em áreas-chave como captação de recursos, IPOs e deals de late stage. Analisando os últimos meses de 2023, vemos indicadores positivos para um possível reaquecimento do mercado de IPOs. A economia dos Estados Unidos superou as expectativas, com um aumento significativo no crescimento do PIB, que fechou o terceiro trimestre com alta de 5,2%, aliviando os temores de recessão. A interrupção nas elevações das taxas de juros pelo Federal Reserve, desde julho de 2023, reacendeu o interesse em ações públicas, como evidenciado pelo aumento de 24% no S&P 500 em 2023. Se a inflação continuar a se estabilizar, novas reduções nas taxas podem ocorrer em 2024. Essa perspectiva é respaldada pelo alívio nas interrupções da cadeia de abastecimento global, conforme refletido na queda do Global Supply Chain Pressure Index. Essas melhorias, especialmente benéficas para empresas de transporte e produção de semicondutores, podem resultar em maior eficiência operacional e produção. Para startups, uma capacidade de produção aprimorada pode reduzir incertezas e aumentar sua atratividade no mercado de IPOs, potencialmente levando a uma fase mais ativa para ofertas públicas.

https://files.pitchbook.com/website/files/pdf/2024_US_Venture_Capital_Outlook.pd

A volatilidade do mercado, medida pelo Índice de Volatilidade Cboe (VIX), está em queda, atualmente em torno de 13, abaixo da média de longo prazo, que está em 18. Essa diminuição na volatilidade pode incentivar novos IPOs em 2024, criando um ambiente de mercado estável, benéfico tanto para empresas quanto para investidores. A menor volatilidade também reduz os riscos para os investidores em IPOs, minimizando as preocupações sobre mudanças abruptas no mercado. É importante observar que os critérios para abrir o capital em 2024 ao mesmo tempo favorecem startups altamente lucrativas, mas também podem restringir o número de startups elegíveis para fazer IPO. O funil está mais estreito e, como já destacamos em colunas anteriores, a lucratividade se torna um fator quase imprescindível.

https://files.pitchbook.com/website/files/pdf/2024_US_Venture_Capital_Outlook.pdf

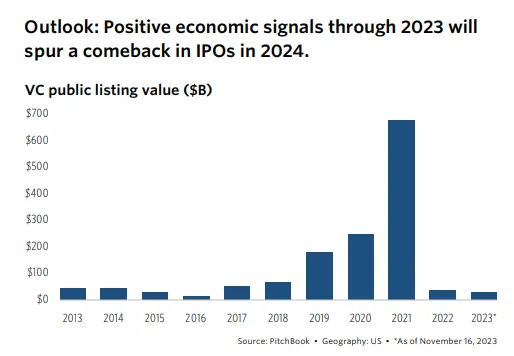

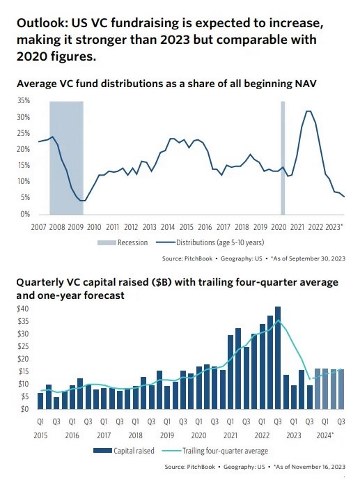

Em 2023, a distribuição de capital para investidores proveniente de exits atingiu seu nível mais baixo desde 2003, totalizando apenas U$D 54,8 bilhões, a partir de cerca de 900 transações — uma redução de 30% em relação a 2022. Essa queda se deve principalmente a uma significativa diminuição nos IPOs de empresas de tecnologia e ao aumento das regulamentações da SEC que afetam exits alternativas, como aquisições. A taxa de distribuição para fundos de VC com idade entre 5 e 10 anos também atingiu o patamar mínimo na última década. A captação futura é esperada em torno de U$D 64 bilhões, semelhante a 2020, mas abaixo do pico de 2022.

O mercado de capital de risco continua enfrentando desafios, como o desempenho contido dos unicórnios de tech e a maior seletividade por parte dos investidores, resultando em uma razão elevada de demanda e oferta de capital, e consequentemente num ambiente mais favorável para investidores do que para startups. No entanto, mudanças nos fatores macroeconômicos e nas políticas do Federal Reserve podem reavivar o interesse em investimentos mais arriscados e abrir oportunidades de exits, potencialmente aprimorando as perspectivas de captação de recursos.

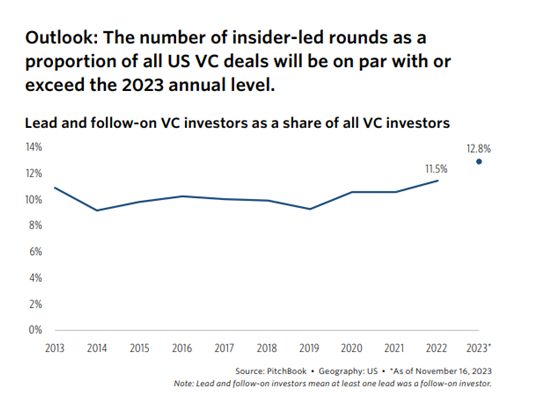

Rodadas “Insider-led”

Uma alternativa que surge nesse cenário são os insider-led rounds. Em 2024, espera-se que a porcentagem desse tipo de transação permaneça alta tanto nos EUA quanto em LatAm, pelo menos no primeiro semestre do ano. Essa tendência é impulsionada por restrições contínuas de capital, volatilidade persistente no mercado e enfraquecimento da confiança do investidor, aliados ao fato de que os canais para exits ainda não foram reabertos. Desde meados de 2022, os GPs dos Estados Unidos reduziram seu ritmo de transações, e muitos LPs institucionais enfrentaram desafios de liquidez, em parte devido ao efeito do denominador que impacta aqueles com exposição ao mercado público. Nesse ambiente, o valuation de empresas diminuiu, e os critérios para startups garantirem financiamento se tornaram mais rigorosos.

https://files.pitchbook.com/website/files/pdf/2024_US_Venture_Capital_Outlook.pdf

Aqui é importante olharmos com mais atenção para esse tipo de deal. Antes vistos como um sinal de fraqueza do mercado, ou de que uma determinada empresa não conseguia atrair capital externo com o valuation desejado, os insider-led rounds podem ser muito saudáveis tanto para investidores quanto para founders. Aos primeiros, esse tipo de transação garante a manutenção ou o aumento de sua posição, mantendo outros fundos de fora e garantindo também a fatia completa na hora da saída. Aos segundos, elimina surpresas desagradáveis e também o gasto de tempo e energia fazendo price discovery. Segundo Rebecca Mitchen, da Forbes, outra vantagem das rodadas lideradas por insiders é que, dependendo do caso, os fundadores podem exigir um valuation mais alto do que teriam obtido de outra forma, principalmente se o investidor existente estiver entusiasmado e quiser reforçar sua posição. Nesses casos, a dinâmica de poder muda e a empresa pode ser compensada com um valuation mais alto para justificar a decisão de não buscar oportunidades no mercado.

Ajustando expectativas

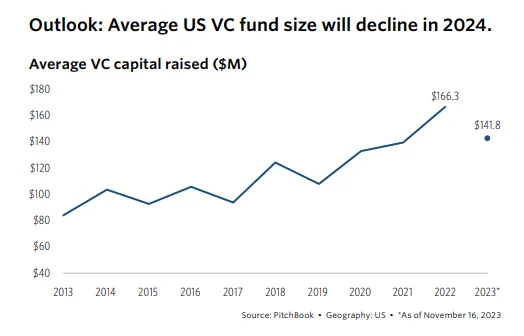

Nos últimos anos, e culminando em 2021, a captação de recursos para Venture Capital nos Estados Unidos experimentou um crescimento substancial, levantando capital a níveis recordes. Esse crescimento foi impulsionado por mega rodadas (acima de U$D 100 milhões), como os U$D 12,7 bilhões da Tiger Global e os U$D 20,3 bilhões da Andreessen Horowitz, distribuídos entre sete fundos. O tamanho médio dos fundos aumentou significativamente, passando de U$D 108,3 milhões em 2019 para U$D 166,3 milhões em 2022, impulsionado por um ambiente econômico robusto e pela demanda dos investidores por altos retornos em venture capital.

https://files.pitchbook.com/website/files/pdf/2024_US_Venture_Capital_Outlook.pdf

No entanto, ao analisarmos 2023, percebemos que a tendência de participação de fundos bilionários está desacelerando, com apenas 10 exits do tipo em 2023. Essa desaceleração se deve à redução da liquidez nos mercados públicos e a menos investimentos de investidores não tradicionais, impactando a capacidade de startups maduras captarem grandes rodadas. Em 2023, os investimentos de venture capital nos Estados Unidos diminuíram significativamente, chegando até U$D 135,2 bilhões, com 239 mega rodadas, um contraste acentuado em relação aos U$D 325,6 bilhões e 840 mega rodadas de 2021. Consequentemente, a necessidade de fundos bilionários participarem no topo do mercado de VC diminuiu com a redução das atividades em grandes negociações. Com menos mega rodadas, diminui também a participação de fundos bilionários do mercado de VC.

Olhando para a América Latina, o Latam Tech Report, publicado pela Latitud, traz uma pesquisa interessante com investidores e fundadores. Perguntados sobre as expectativas para 2024, em comparação com 2023, 89,9% dos investidores responderam que acreditam que o cenário vai melhorar, enquanto 11,1% acreditam que vai permanecer como está. Nenhum investidor acredita numa piora do cenário. Do lado dos fundadores, o otimismo também é grande — quase 80% acreditam num 2024 melhor que 2023. O relatório também afirma que o mercado de startups latino-americano está avançando na sua jornada rumo à maturidade, com alguns setores mais adiantados nesse processo que outros. As fintechs seguem liderando, representando cerca de 40% de todo o capital de risco na região até 2023. Para 2024, podemos esperar o crescimento de alguns nichos dentro das fintechs, com startups de pagamento e seguros no front, além de uma participação cada vez maior da IA nos processos, e uma digitalização cada vez maior da moeda, principalmente com a chegada do DREX.

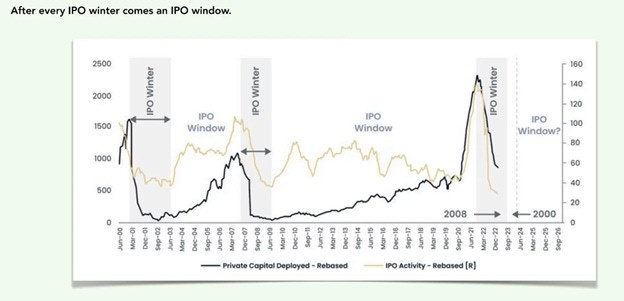

Em conclusão, ao olharmos o histórico a fim de prever o futuro, os dados também corroboram para um otimismo cauteloso. Se olharmos aos ciclos anteriores, depois de todo inverno em IPOs, vem uma abertura de janela. E, de acordo com um gráfico do Pitchbook, tudo indica que essa janela (pelo menos nos EUA) deve ocorrer em meados de 2024.