Oferecido por

O mercado de tokenização de ativos da vida real, conhecido pela sigla em inglês RWA (Real World Asset), é composto por ativos do mercado financeiro tradicional que são transportados para a economia digital na forma de tokens. Esse setor deve ultrapassar os US$ 13 bilhões em valor até 2030, segundo estimativas do estudo “Tokenization Market to Reach $13.23 billion by 2030 – Market Size, Share, Forecasts, & Trends Analysis Report with COVID-19” da Meticulous Research. Além disso, o segmento de RWA pode ser a ponte que aproximará ainda mais o sistema financeiro tradicional das finanças descentralizadas, através de aplicações que beneficiam ambos os mundos. Por isso, é necessário entender suas propostas e seus casos de aplicação.

Tokenização e blockchain

Para entender o setor de RWA, é necessário compreender antes o processo de tokenização e o uso da tecnologia blockchain.

Conforme descreve o estudo “Tokenização de títulos e valores mobiliários”, publicado pela Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais (Anbima) em abril de 2023, a tokenização consiste em transferir um ativo do mundo real, na forma de um token, para o mundo digital; ou criar uma versão digital totalmente nova, mas equivalente a um ativo real.

Os ativos do mundo real passíveis de tokenização são diversos, variando de ações, debêntures e moedas fiduciárias, até commodities agrícolas, imóveis e relógios de luxo. O objetivo da tokenização é fazer com que trâmites comuns do mercado financeiro sejam conduzidos de forma mais célere e barata.

Para alcançar esse objetivo, entra em cena a tecnologia blockchain. Em suma, como o nome sugere, a blockchain é composta por uma cadeia descentralizada de blocos criptografados que guardam informações. Uma vez incluídas nesses blocos, as informações são transparentes, imutáveis e eternas.

Além disso, a blockchain é altamente programável, através do uso de mecanismos chamados de contratos inteligentes. Esses contratos são criados com regras pré-estabelecidas, o que os torna autoexecutáveis.

Outro aspecto da blockchain que merece destaque é a sua facilidade para fracionar ativos. Um título financeiro avaliado em R$ 5 milhões, por exemplo, pode ser migrado para o mundo digital na forma de 10 mil tokens no valor de R$ 500.

Ainda de acordo com o já mencionado estudo da Anbima, essas características permitem que o uso da blockchain e da tokenização ampliem a acessibilidade e a liquidez de mercados antes pouco flexíveis, como o segmento de títulos da renda fixa.

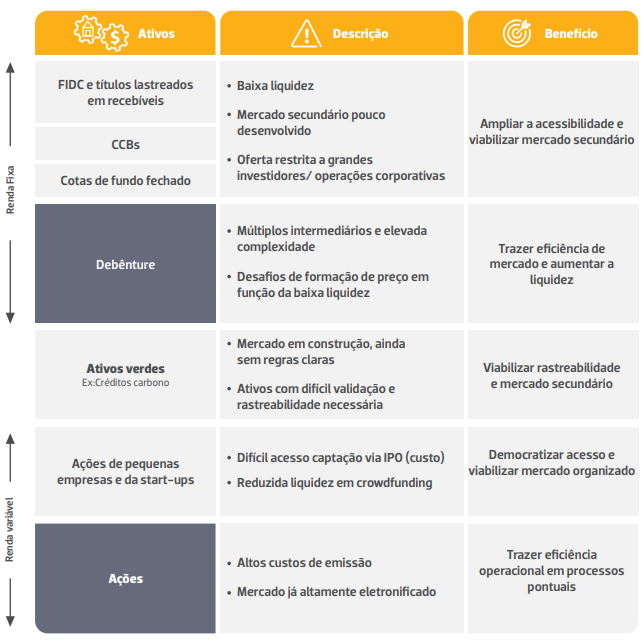

Títulos, problemas com a distribuição e benefícios que a tokenização apresenta para diferentes mercados. Imagem: “Tokenização de títulos e valores mobiliários”, ANBIMA, p. 14

A mera tokenização de ativos da vida real, no entanto, não é suficiente para definir o setor de RWA. Esse segmento é caracterizado, principalmente, pelo uso destes tokens em aplicações financeiras, muitas delas usando estruturas comuns das finanças descentralizadas (DeFi, na sigla em inglês).

Aplicações dos RWA

Uma vez esclarecido o processo responsável por transportar os ativos do mundo real para o mundo digital, é possível, então, falar sobre os usos dos tokens gerados. As aplicações dos RWA podem ser vistas em diferentes setores, e também podem variar em diferentes graus de complexidade.

Democratizando investimentos

O caso de uso mais comum dos ativos da vida real tokenizados, especialmente no Brasil, é a distribuição de títulos financeiros na forma de tokens. É comum que ativos como cotas de fundos de investimento em direitos creditórios (FIDC), recebíveis, cotas de consórcio e debêntures sejam fracionados e transformados em tokens.

No mercado financeiro tradicional, os ativos mencionados se restringem a investidores qualificados, com alto poder aquisitivo. Isso significa que a considerável rentabilidade apresentada por esses títulos financeiros não chegava aos investidores do varejo antes da popularização da tokenização.

Com a migração destes ativos da vida real para a economia digital, é possível, por exemplo, adquirir frações de um FIDC por valores acessíveis e com a mesma rentabilidade. Ocorre, então, a democratização dos investimentos através dos RWA.

Além da acessibilidade gerada aos investidores do varejo, existem também os benefícios para as entidades envolvidas. Uma empresa pode, através da tokenização, adiantar valores que lhe são devidos ao comercializar seu crédito na forma de tokens de recebíveis. Note-se que, através dos RWA, um agitado mercado secundário foi criado.

No Brasil, as principais empresas que atuam nessa área de RWA são MB Tokens, Liqi, Vórtx QR Tokenizadora e BEE4.

Exemplo de um direito creditório transformado em tokens de recebíveis. Imagem: MB Tokens

Embora seja um caso de uso relativamente simples dos RWA, esta vertente pode ser o canal que tornará a tokenização de ativos reais ainda mais popular, devido à facilidade com a qual grandes instituições financeiras podem utilizar estes serviços.

Um exemplo é o Project Guardian, conduzido pela Autoridade Monetária de Singapura (MAS, na sigla em inglês). A iniciativa tem testado a tokenização de moedas fiduciárias e títulos públicos para facilitar a oferta de produtos financeiros. Em novembro de 2022, o JPMorgan Chase, terceira maior instituição financeira do mundo, tokenizou títulos de depósito de dólares singapurianos.

Financiamento descomplicado

Uma das principais aplicações do setor de DeFi são as plataformas de empréstimo descentralizado. Nessas plataformas, não é necessária uma linha de crédito, a aprovação de um gerente ou outros procedimentos comumente realizados na tomada de empréstimos por meio de instituições financeiras tradicionais.

As plataformas de empréstimo descentralizadas operam por meio de ‘sobrecolateralização’. Isso significa que, para tomar um empréstimo, é necessário fornecer um valor superior ao que se pretende obter. Para tomar um empréstimo de US$ 10 mil em uma plataforma que exige 150% de sobrecolateralização, por exemplo, é necessário fornecer uma garantia de US$ 15 mil.

O valor fornecido fica alocado em um contrato inteligente por tempo indeterminado e é liberado automaticamente após o pagamento do empréstimo.

Esse modelo de empréstimo descentralizado foi popularizado por investidores do varejo. Um investidor de criptomoedas que precisa de liquidez, mas não quer se desfazer de seus criptoativos, pode fornecê-los como colateral e tomar um empréstimo. Nessas aplicações, porém, somente moedas digitais são utilizadas.

Esse ecossistema mudou quando instituições se interessaram por esse modelo de crédito descomplicado e passaram a usar ativos da vida real como colateral. Por meio desse movimento, os RWA foram levados até as finanças descentralizadas.

Uma plataforma conhecida por este caso de uso é a Centrifuge. Pequenas empresas se registram na plataforma e, após aprovadas, fornecem ativos reais como colateral para um empréstimo. Uma representação deste ativo é registrada na blockchain, na forma de um token não-fungível (NFT, na sigla em inglês), para permitir sua negociação em ambiente completamente digital.

Com o NFT representando um ativo real, as empresas ganham acesso a fundos coletivos criados com capital depositado por usuários da plataforma. Esses fundos são chamados de ‘pools’. Caso a empresa não pague o empréstimo, seu ativo é liquidado e os usuários são pagos com a quantia gerada pela operação.

Na prática, as linhas de crédito destas plataformas de DeFi são maiores do que aquelas oferecidas por instituições financeiras tradicionais.

Um exemplo notório do uso de RWA para viabilizar crédito ocorreu em abril de 2022 e envolveu a fabricante de carros elétricos Tesla. Conforme noticiado pelo portal The Defiant à época, a Tesla financiou um terreno avaliado em US$ 7,8 milhões com auxílio da 6s Capital. A fabricante de carros elétricos recebeu o valor em stablecoins, um ativo virtual cujo valor é pareado a um ativo real, e o terreno foi deixado como garantia.

A tokenização de ativos reais, portanto, funcionou como ponte entre o mundo real e os serviços oferecidos no ecossistema das finanças descentralizadas.

RWA para agricultores

O terceiro uso mais comum dos RWA é a facilitação de crédito para produtores rurais. Na América Latina, a empresa Agrotoken oferece um serviço que consiste na tokenização de milho, trigo e soja.

O objetivo da plataforma é permitir que agricultores tenham acesso a crédito durante a temporada anterior ao plantio, viabilizando a aquisição de maquinário, sementes e outros produtos essenciais para a continuidade da cadeia produtiva.

A Cédula de Produto Rural (CPR), um título que representa uma promessa de entrega futura de um produto agropecuário, então, é tokenizada e transformada em ativo digital. Esses ativos digitais são utilizados na recarga de um cartão com a bandeira Visa, que pode ser usado para adquirir os insumos necessários à produção agrícola. Ao final da colheita, o agricultor fornece os grãos prometidos e o débito é quitado.

Os próximos passos

O setor de RWA se apresenta como uma ponte entre o mercado financeiro tradicional e o ecossistema digital. Através da tokenização de ativos do mundo real, instituições financeiras podem usar aplicações descentralizadas para modernizar processos em suas operações.

Além disso, esse segmento das finanças descentralizadas se mostra um potente veículo para a democratização do acesso a investimentos, bem como para aumentar a eficácia de serviços financeiros basilares da sociedade, como os empréstimos.

O próximo passo para a aproximação dos universos financeiros tradicional e digital através dos RWA já está em andamento, com grandes instituições financeiras, privadas e públicas, abraçando o setor.

A popularização da tecnologia blockchain e dos ativos digitais, desta forma, pode ser acelerada pelas aplicações envolvendo os RWA.

Gino Matos é jornalista e, há cinco anos, cobre o mercado de criptomoedas.