Oferecido por

A economia é marcada pelo fenômeno dos trade offs. Isso significa que tudo tem seu preço, ou, um efeito colateral. Por exemplo, se a taxa de juros for muito elevada, inibe a tomada de investimento. Nos últimos anos, a desigualdade social tem sido tema recorrente, e para diminuir este problema, tentou-se igualar o acesso aos serviços financeiros, dando a mesma oportunidade para todos de proteger seu dinheiro da inflação.

Os bancos digitais fizeram um bom trabalho, e a desbancarização diminuiu bastante recentemente. Aqui trazemos evidências do trade off estabelecido neste caso. Evidências que relacionam a reversão da desbancarização ao aumento do endividamento das famílias. Finalmente apontamos uma possível solução para a próxima fase.

Bancarização para que mesmo?

Os aspectos positivos ligados à maior bancarização dos indivíduos são incontestáveis, em especial em uma sociedade já tão fortemente marcada por vários tipos de exclusão — já denunciada em livros, músicas e as mais diversas formas de arte, assim como se manifesta de forma pragmática, por meio da exclusão social cotidianamente escancarada no Brasil.

De acordo com a pesquisa TIC (Tecnologias de Informação e Comunicação) de 2019, 45% das famílias cuja renda é de até 1 salário mínimo não possuem nenhum tipo de acesso à Internet. Em seu conjunto, 28% dos domicílios brasileiros ainda estão totalmente desconectados. O aprofundamento no exame das realidades locais levaria ainda a constatar uma série de déficits, que vão da falta de acesso legal à energia por parte de grande contingente até o desastre associado à falta de condições sanitárias básicas (água e esgoto) que se projetam muito além da crise conjuntural pandêmica atravessada pelo planeta.

Mas, os mencionados aspectos positivos se destacam e nos chamam a olhar com atenção e carinho para o processo com boa dose de otimismo. O fator dos bancos digitais poderem não discriminar clientes de acordo com sua renda já sinaliza um grande passo em contraposição, por exemplo, aos bancos tradicionais criarem uma série de segmentações para seus clientes, conforme o padrão de renda de cada um.

Democratizando a bancarização

A segmentação, porém, também caracterizava os bancos digitais em um momento anterior ao atual, sendo apontado mesmo que a posse de conta em um banco tradicional consistia em requisito para se acessar aos serviços disponibilizados por aqueles. Segundo pesquisa do Instituto Locomotiva, que mediu o impacto no acesso da população brasileira a produtos financeiros de bancos digitais, 19% dos brasileiros hoje possuindo conta em bancos digitais e, dentre estes, 30% se encontrando nas classes D e E. Só o Nubank já atinge 40 milhões de clientes, sendo 4 milhões a sua primeira conta.

Sem entrar em maior detalhamento metodológico, sabemos que a pesquisa foi feita com 1.519 brasileiros, com 18 anos de idade ou mais (universo que corresponde a mais de 75% do perfil etário da população do país), e é bastante recente, tendo sido finalizada em novembro do ano passado. As tecnologias de ciências de dados e reconhecimento facial tornaram abrir uma conta no banco digital muito mais fácil e muito menos burocrático.

Junta-se isso ao avanço na regulamentação do setor, incluindo as IPs, instituições de pagamento, que abriram portas a um enorme portfólio de startups com novos serviços sem precisar passar pela alta auditoria burocrática de instituições financeiras custodiantes.

Bancarização via Auxílio Emergencial

O argumento é verdadeiro. Não só os bancos, mas principalmente as moedas digitais vêm causando uma real revolução no que se convencionou conhecer como “moeda e bancos” (muitas vezes, inclusive, por meio de disciplinas acadêmicas com esse nome). Este é um ponto fundamental e tornaremos a ele adiante.

Na perspectiva apresentada, em especial na ênfase à presença dos integrantes das classes econômicas D e E dentre os novos clientes dos bancos digitais, uma ressalva importante a ser feita se encontra na entrada em cena do “Auxílio Emergencial”. Aquela política pública levou para uma inclusão que, apesar de compulsória (afinal, ou se bancarizava ou não se recebia o recurso), estabeleceu uma conexão bancária por parte dos beneficiários do Auxílio, via abertura de contas digitais na Caixa Econômica Federal, que nunca antes ocorrera na vida de muitos deles.

Além daquele público, o próprio fenômeno de distanciamento social por causa da crise pandêmica também contribui para o crescimento do setor. Isso já podia ser observado por meio de levantamento do Banco Central, que apontou que 9,8 milhões de pessoas haviam iniciado relacionamento com instituição financeira desde março de 2020 (ou seja, apenas seis meses após o início do isolamento social).

Ainda segundo o BC, 165,6 milhões de brasileiros possuíam conta em instituição financeira – ou consumiam algum produto financeiro – em fevereiro de 2020 (último mês cheio antes da pandemia). Em face ao impacto provocado, o montante a ter relacionamento bancário alcançou o quantitativo de mais de 175 milhões de pessoas há mais de um ano; montante certamente hoje já ultrapassado, mas que só seguirá crescendo com o avanço da Internet, já que 40 milhões de brasileiros ainda não têm acesso. E, ou, da inclusão dos jovens no sistema bancário que somam 30 milhões.

O Pix constituiria outro ponto a ser destacado, não sendo sobre ele cobradas taxas e aparentando demonstrar boa margem de segurança e confiabilidade.

Bancarização para endividar?

Toda essa pujança não pode evitar, todavia, os recorrentes trade offs. Segundo a Confederação Nacional do Comércio de Bens, Serviços e Turismo (CNC), houve também no período um crescimento sem precedentes na taxa de incremento das famílias com dívidas. Uma corrida ao crédito, por parte das famílias, voltada a sustentar o nível de consumo. Uma demanda tão inelástica que propiciou – e segue propiciando – a elevação de preços de itens básicos da economia, mesmo em momento tão complicado no cenário global (e até por isso, bingo!, mais um trade off…). Vale ressaltar ainda que não estamos considerando para efeitos dessa análise o fator de que o crescimento das operações de forma digital implica em maiores riscos e preocupações no tocante ao surgimento de novos golpes bancários (fraudes virtuais) contra cidadãos. Esse tema fica para um próximo artigo.

O que merece destaque, nesse ponto da trajetória de análise, é a perversidade do ciclo vicioso que vai levar à maior inadimplência das famílias. O ciclo se inicia pela expansão do crédito, atendendo a apelo na linha daquele do combate à “exclusão” (o mercado potencial de crédito no Brasil sempre foi visto como um “filão”, por parte de observadores internacionais). Porém, a facilitação de crédito deve vir junto com educação financeira. A maior parte das pessoas nem sabe lidar com estes números direito e acaba pagando um preço muito mais caro do que devia.

Pois bem, o aumento do crédito desregulado (como na crise de 2008, do subprime, nos EUA) leva ao sucessivo aumento do risco e, com isso, às maiores taxas praticadas no mercado, elevando ainda mais o grau de alavancagem das empresas. Tais “operações” muitas vezes “batizadas” como pirâmide, cassino, roleta russa e outras nomenclaturas seguem a lógica sustentada pela premissa (infalível) de que, no limite, os mercados serão socorridos pelo velho prestamista em última instância, o Estado.

Com isso, o endividamento elevado vai repercutir em maiores taxas para os que quiserem contrair novos empréstimos. Os quais se traduzem, por sua vez, em parcelas que vão se tornando insuportáveis e daí aumenta-se o índice, e segue o ciclo.

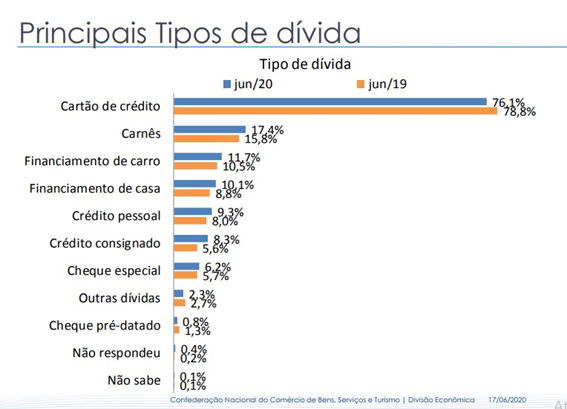

Deste modo, em dezembro de 2021, a marca registrada de 76,3% representou a maior na Pesquisa de Endividamento e Inadimplência do Consumidor (PEIC), realizada pela CNC, na série histórica iniciada em janeiro de 2010. A forma de endividamento mais utilizado pelas famílias brasileiras no ano passado foi o cartão de crédito, citado por 82,6% dos entrevistados. Em segundo e terceiro lugares de ocorrência nas respostas ficaram o carnê, com 18,1%; e o financiamento de carro, com 11,6%, respectivamente.

Como parar o ciclo vicioso?

Dentre os diversos caminhos possíveis, de reflexão, de análise, de experimentação prática, vemos como necessário um caminho da busca propositiva, partindo da noção praticada por organizações como a Artemisia – que se encontra dentre as pioneiras na disseminação e no fomento a negócios de impacto social no Brasil – de que “a inclusão financeira só se materializa quando produtos e serviços financeiros atendem às reais necessidades da população de baixa renda” e incorporando à abordagem o papel potencial associado às moedas digitais no contexto aqui enfocado.

Sob um ponto de vista mais necessariamente crítico, torna-se imperioso problematizar que inclusão financeira não necessariamente significa “bancarização”. O conceito de “cidadania financeira”, utilizado de forma corrente pelo Banco Central desde 2013, pressupõe políticas de inclusão associadas à efetivação de direitos. Caso contrário, estarão sendo proliferados no mercado o que se denomina como underserved, que seriam os “mal servidos” pelo sistema financeiro. “Mal servido” significa, no sentido aqui antes apontado, ter acesso aos produtos e serviços caros, de baixa qualidade e com juros exorbitantes.

Exatamente tornando possível estabelecer um contraponto efetivo a tal condição – e quem sabe amenizar mais um pesado trade off associado à participação compulsória e com informação assimétrica no mercado convencional de crédito – há que se realçar o caráter revolucionário associado aos ativos financeiros abrigados na blockchain.

Não é de hoje que temos dito aqui que as soluções vindas da blockchain são as que têm um grau de eficiência econômica suficiente com potencial em acolher milhões de pessoas empobrecidas, em vulnerabilidade, sem propagar o ciclo vicioso do acúmulo de dívidas. Estas pessoas podem ganhar autonomia na guarda e gestão do seu próprio dinheiro, possibilitando, inclusive, que se planejem e sejam também beneficiários das benesses da rede mundial de dados descentralizada, segura e autogerida. Tudo isso, claro, com muita educação financeira.

A pauta proposta aqui é aprofundar a abordagem. Não é sobre o tamanho da bancarização no Brasil, e sim do trade off da solução atual sobre o grau de endividamento da população brasileira. E pensar que a tecnologia da blockchain pode achatar essa curva se usada corretamente.

Este artigo foi produzido por Christian Aranha, Empreendedor e pesquisador na área de Inteligência Artificial, Big Data e Blockchain, autor do livro Bitcoin, Blockchain e Muito Dinheiro e colunista da MIT Technology Review Brasil.