O ciclo de IPOs de startups, iniciado recentemente e com continuidade em 2021, configura a abertura de uma nova fase no ecossistema brasileiro, onde cada elo do ciclo de investimento em startups está completo — contemplando todas as etapas da jornada de uma startup e permitindo a saída dos fundos independente do estágio em que esteja atuando.

Com isso, a liquidez está dando o tom do ecossistema, indicando que o mercado se retroalimenta com a sua atuação em cadeia de forma a desenvolver o ecossistema de inovação, inspirar novas pessoas a empreender por conta dos cases de sucesso, além de trazer otimismo para os investidores. É um universo viabilizado pelo ecossistema de empreendedorismo e, ao mesmo tempo, impulsionado pelos fundos de Venture Capital.

A construção do cenário atual só se fez possível por causa do amadurecimento dos empreendedores brasileiros e de suas equipes na última década, proporcionando resultados significativos para quem investiu anos atrás. Tal aspecto em adição à redução da taxa de juros básicos, atraíram investidores para mais exposição a risco e permitiram a abertura de capital, completando o último elo.

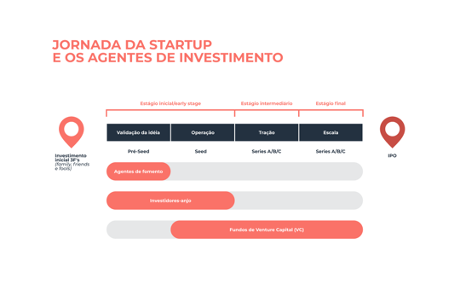

Basicamente, o ciclo de negócios de uma startup começa quando o empreendedor identifica uma dor no mercado e tem uma ideia para satisfazer essa necessidade. O passo seguinte é validar a solução, provar o conceito e definir o modelo de negócios. Em busca de encontrar um modelo que se encaixe com o que o mercado deseja — product market fit.

Uma vez validado o produto ou serviço, o objetivo passa a ser acelerar o crescimento, estágio denominado de tração, onde a startup eleva o faturamento e o número de novos clientes, além de estruturar um time capaz de sustentar esse desenvolvimento. A etapa seguinte, é sustentar e potencializar esse crescimento, entrando na fase denominada de escala. Para suportar cada etapa, é comum utilizar-se de agentes externos para aportes financeiros. Agora temos fundos de Venture Capital que investem desde o estágio inicial de product market fit (seed), passando pelo estágio de product channel fit (series A), indo para estágios de growth (Series B, Series C, D) e finalmente dando liquidez via IPO ou aquisição estratégica.

Gráfico da Bain & Company / adaptado pelo Gestão 4.0

Com o ciclo fechado, este loop roda mais, pois todos os fundos em cada estágio completam o ciclo tendo saídas e isso retroalimenta o sistema. Em suma, os fundos têm sucesso e retornam dinheiro para os investidores; estes, por sua vez, reaplicam esse capital nesses fundos, que o direcionam a empreendedores.

É importante frisar que além do suporte financeiro, os agentes de investimento colaboram com networking, fazendo pontes entre startups e novos clientes e possíveis parceiros, além de contribuir com conhecimento técnico.

A nova fase em números e uma previsão otimista

O fechamento de cada elo do ciclo de investimentos representa um ambiente fértil composto por mais liquidez e favorece que mais startups tenham sucesso. Startups de sucesso geram inúmeras externalidades positivas: founders e equipes mais capacitadas com alta capacidade de resolubilidade de problemas e capazes de enfrentar a jornada empreendedora; tecnologias disruptivas que resolvem necessidades do consumidor; geração de empregos devido ao crescimento dos negócios; fundos em cada estágio completando o ciclo e tendo saídas e retroalimentando o sistema.

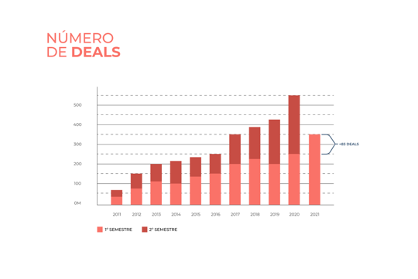

A rápida evolução da liquidez do mercado de inovação pode ser observada quando analisamos o gráfico de valor absoluto investido e número de aportes (deals) realizados por Venture Capitals entre 2011 e 2021.

Fonte: Distrito

Startups brasileiras receberam, no primeiro semestre de 2021, US$ 5,2 bilhões em investimentos, batendo um recorde histórico. O volume aportado superou em 45% o total investido ao longo de 2020 inteiro, valor que ficou em US$ 3,5 bilhões. Além disso, o primeiro semestre de 2021 teve 35% mais negociações do que nos primeiros seis meses de 2020. Foram 339 rodadas de investimento, 83 deals a mais comparativamente ao mesmo período do ano anterior.

Segundo o relatório Inside Report Venture Capital, aproximadamente 70% dos investimentos realizados no primeiro semestre foram feitos em early-stage (aqui considerado como Anjo, pré-Seed e Seed), embora quando nos referimos ao volume de capital investido, temos mais de 95% concentrados no late-stage (fases mais avançadas de uma startup).

Apesar de onze mega rounds (acima de US$ 100 milhões) terem distorcido os resultados desse semestre, em números gerais a estimativa indica que não vamos parar por aí e podemos esperar mais de 2021. Já tivemos uma evolução de número de deals no estágio seed e a estimativa de deals series A para o final de 2021 é de quase triplicar em relação a 2020, segundo a Distrito. Assim como de haver um aumento significativo de investimentos series B, series C e series D — levando à evolução das organizações e, consequentemente, a mais IPOs de startups brasileiras tanto na B3 como no exterior.

Outro ponto favorável, muito impulsionado em 2021, foi a onda de fusões e aquisições. No total, foram 113 M&As (106 aquisições e 7 fusões) realizados nos primeiros seis meses. Este número é 121% superior ao mesmo período do ano passado, quando 51 M&As movimentaram o mercado no mesmo período. Isso reforça a solidificação do mercado de M&As no Brasil, especialmente quando há startups envolvidas. Esse é um ótimo cenário para os investidores de early-stage, que ganham a opção de saída no middle-market e dificilmente teriam esta possibilidade há anos atrás.

O efeito cascata

O interessante é que, pela primeira vez, parte relevante das organizações compradoras eram startups comprando outras startups. Movimentos inéditos como esse só são possíveis, devido aos elos de financiamento maduros (elas foram previamente investidas por VCs), que permitem que as startups conquistem caixa para adquirir outras operações.

Como fora dito, são ciclos que se retroalimentam — isso transborda o ponto de vista do capital — e se aplica a outro importante vetor: as pessoas. Basicamente, empreendedores que passam por um evento de liquidez após a saída de sua startup de origem, tendem a reinvestir o capital em novos negócios, seja com a abertura de uma nova startup, seja se aliando a um Venture Capital ou se tornando investidor-anjo. Por consequência, novos negócios ou VC’s são geridas por profissionais mais qualificados.

No meu caso, por exemplo, após ter participado e saído de operações como Kanui, Dafiti e Rappi, sendo um dos responsáveis por tracionar esses negócios aqui no Brasil, me tornei co-fundador da Norte Ventures, um fundo do qual todos os investidores (LP’s) são necessariamente empreendedores. Em suma, todos os participantes da Norte já tiveram ou possuem pelo menos um negócio. O fundo foi fundado em julho de 2019 e, já possui cerca de 100 LP’s na composição, algo que ocorreu de forma orgânica, para se ter uma ideia de como o ciclo realmente é consistente: empreendedores tendem a investir em mais negócios e a geração de valor é cíclica.

Com isso mais negócios são fomentados, gestores de negócios e de VC’s aumentam de qualidade e cada elo de investimento se fortalece, incentivando novos IPO’s em detrimento de operações bem executadas. A consequência externa é a geração de mão de obra especializada, que se perpetua com os times de cada nova operação de sucesso, junto à geração de novas vagas de emprego que acabarão por formar mais gente de qualidade para negócios futuros. E assim, damos início a um novo ciclo de inovação no Brasil.

Este artigo foi produzido por Bruno Nardon, cofundador e mentor do G4 Educação, cofundador da Norte Ventures, Rappi Brasil, Dafiti, Kanui e colunista da MIT Technology Review Brasil.