O Custo de Aquisição de Clientes (CAC) é a soma dos investimentos de marketing dividido pelo número de clientes conquistados no período. Quando uma empresa investe cem mil reais em mídia digital e consegue vender para dois mil novos clientes, o CAC é de cinquenta reais.

A incrível usabilidade das ferramentas de compra de mídia de Google e Meta permitiu que qualquer pessoa, de qualquer tamanho de empresa, pudesse fazer isso de maneira self-service, sem a necessidade de conversar com equipes comerciais ou agências.

Isso explica, por exemplo, o mínimo efeito do movimento #StopHateForProfit. Naquele episódio de 2020, grandes marcas decidiram boicotar o Facebook por criticarem como ele lidava com as fake news. Nada mudou na vida de Zuckerberg, já que os grandes anunciantes, no meio de tanta gente anunciando, não passavam de uma mínima fração do total da receita da empresa.

O Statista traz estes os números e ainda cita o Wall Street Journal: “76% do total de US$ 69 bilhões em receita global de publicidade do Facebook são de pequenas e médias empresas, com apenas 24% de grandes corporações e empresas”.

As oito principais multinacionais que boicotaram, somadas, não chegaram a 0,08% da receita do Facebook.

Maturidade

A tecnologia acessível, granular e self-service ajudou a propaganda digital a amadurecer e ir além de mostrar banners em locais de contexto (exemplo: venda de carros em sites de notícias automotivas), passou a exibir anúncios de acordo com o perfil das pessoas que, agrupadas, são chamadas de audiências.

Assim, se uma pessoa apresenta comportamento de interesse em compra de carro, poderá ver os anúncios das marcas mesmo que não estejam em sites com temas automobilísticos. Exemplo: redes sociais ou blogs de culinária.

Os grandes veículos de mídia, como Google e Meta, se especializaram em capturar e transformar dados de consumidores em agrupamentos de audiência melhores para eles e para os anunciantes. Foi assim que a aquisição digital, acessível e precisa se popularizou. Os dados que essas empresas capturam são chamados de dados third party, pois pertencem a elas e não aos anunciantes.

Essa troca de serviço gratuito – como a leitura de notícias, o uso de e-mails ou redes sociais – pela exposição à publicidade possibilitou o enorme desenvolvimento da internet e dos meios digitais até aqui e o exponencial crescimento das big techs.

Privacidade

Ótimas iniciativas de proteção à privacidade, como a Lei Geral de Proteção de Dados no Brasil e outras pelo mundo, forçaram as empresas de tecnologia a perguntarem se as pessoas desejam compartilhar seus dados, se aceitam o uso de cookies de terceiros etc. Entre elas, fabricantes de telefones passaram a perguntar aos usuários, logo após instalarem um aplicativo, se aceitam que suas informações sejam compartilhadas.

Logo após a atualização do iOS (Apple) em 2022, o número de pessoas que permitiam o compartilhamento dos dados com as marcas era de 22%, segundo o Statista. Estudo mais recente, do primeiro trimestre de 2023, segundo Adjust, diz que 40% dos brasileiros aceitam compartilhar dados.

Com o tempo, as reduções na capacidade de coleta de dados reduz a habilidade de segmentação de públicos (audiências) das empresas de tecnologia e mídia.

Impacto

Diferente do impacto de 0,08% da época do boicote, as estimativas recentes falam que “8% da receita anual do Facebook (US$ 10 bilhões) está em risco graças à política da Apple de perguntar aos usuários se eles aceitam que o aplicativo grave suas informações”, segundo a Forbes.

De nada adiantou o Facebook fazer propaganda nos maiores jornais dos EUA, dizendo que os pequenos negócios sofreriam com tal mudança.

Em estudo da consultoria Hypr, seu fundador, Cesar Moura, cita o artigo de 2018 da Inc. Magazin: “Para negócios digitais dependentes de mídia paga, a economia de custos obtida por não pagar pelo aluguel de lojas físicas seria substituída pelos crescentes custos de aquisição de usuários”.

Calculado a partir da análise dos relatórios para investidores das duas empresas, o estudo da Hypr mostra que o CAC da Meta subiu 58,9% entre 2017 e 2022, enquanto o do Google aumentou 97,7%.

A escassez de inventário e o aumento do CPM

O Relatório da Hunch Ads de 2022 na Forbes conclui que o CPM (Custo por Mil Impressões) de banner teve os seguintes aumentos: Google e YouTube 108%, Facebook 89%, TikTok 92% e Snapchat 64%.

O estudo cita o aumento da concorrência no meio digital: a digitalização dos negócios durante e após a pandemia aumentou a quantidade de empresas anunciando nas redes sociais, portais e meios digitais.

Quanto mais empresas anunciam, maior a concorrência pelos espaços publicitários, uma vez que não há mais um crescimento exponencial de novas pessoas nas redes.

Quanto mais empresas disputam o mesmo leilão para mostrar um banner, maior o custo médio do anúncio.

Pulverização

Estudo recente da Insider Intelligence, apresentado pela AXIOS, mostra uma queda na participação combinada de Meta e Google no total do investimento dos anunciantes nos Estados Unidos. “Google e Meta vão capturar juntos 48,4% de toda a receita de anúncios digitais dos EUA este ano, abaixo dos 54,7% em seu pico em 2017.”

Com o surgimento de redes, como TikTok, até os varejos, como a Amazon, entraram no jogo da publicidade digital com seus Retail Media Network – vendendo espaços de mídia em seus sites. Todos dividem o mesmo bolso dos anunciantes.

Colaborando com essa tese, o relatório da eMarketer compara o crescimento da receita em anúncios dos principais players do mercado americano: enquanto Meta e Google cresceram, respectivamente, 5% e 3%, Walmart cresceu 42%, Instacard (supermercado on-line) subiu 41%, TikTok 36%, Spotify 30%, entre outros.

Meta e Google, nos seus esforços de aumentar receita e rentabilidade para seus investidores, acabam por naturalmente elevar preços. “Em 2023, Google e Meta representarão apenas 15,8% do crescimento líquido de novos gastos com anúncios digitais, abaixo dos 79,5% em 2015”, diz o estudo da eMarketer.

A evolução passa obrigatoriamente pela propriedade dos dados

No caminho da eficiência de mídia, em que os veículos têm sua capacidade de segmentação diminuída, é vital que os anunciantes tenham o controle dos dados dos seus clientes de forma correta em relação à privacidade e possam utilizar esses dados na compra de mídia.

Esta é a chamada “Estratégia First Party Data” ou estratégia de dados proprietários.

Todo dado coletado pela empresa anunciante, seja ela uma fábrica de carros, supermercado ou loja, é considerado “dado first party“. Eles podem ser desde o cadastro, passando pela navegação no site, até a compra nas lojas físicas, entre outros.

O CRM e o disparo de mensagens por e-mail para os clientes no banco de dados é apenas o primeiro passo dessa forma de trabalhar. Porém, o uso de ciência de dados, estatística e ferramentas possibilita uma evolução enorme no aprendizado para uma maior eficiência na aquisição de novos clientes.

Embora pareça simples, essa união não é fácil na prática, porque as empresas costumam dividir as áreas de Marketing e Tecnologia. O termo Martech, que deveria simbolizar a união dos dois mundos, costuma ser um local desafiador, graças aos incentivos diferentes para cada departamento.

Enquanto o Mar (do Marketing) cuida do custo de aquisição, o Tech (da Tecnologia) detém as ferramentas e os dados dos clientes, mas exemplos de união “ganha-ganha” são possíveis quando há colaboração, coordenação e, é claro, o uso de ferramentas Martech para unir todos os dados e as suas ativações.

O primeiro caso é o de atração de novos clientes com propensão a se tornarem clientes de alto valor. Lifetime Value (LTV em inglês) é o valor do cliente no tempo e representa o quanto um cliente pode gastar com aquela empresa no futuro. A técnica consiste em “clonar” esses comportamentos em algoritmos e procurar novos clientes com comportamento semelhante.

Como ser eficiente no LTV/CAC

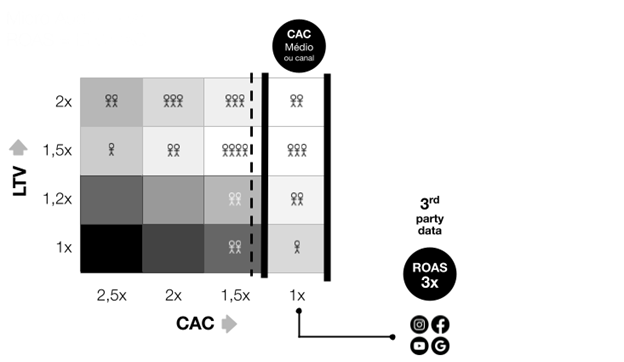

No gráfico abaixo, estão distribuídos os potenciais novos clientes em quadrados de acordo com seu potencial de valor (eixo vertical) e custo de aquisição (eixo horizontal).

Quando a execução de mídia usa apenas os dados dos veículos (third party data), sem as informações de LTV (que seriam provenientes do first party data), os profissionais de mídia fazem compras seguindo apenas a coluna da direita, sempre pressionando os veículos a trabalhar entre entre as barras pretas, de menor CAC.

Neste cenário, qualquer atração de melhores clientes fatalmente esbarra na linha tracejada, em que o aumento do custo de aquisição trará tanto clientes bons (alto LTV) como clientes ruins (de baixo LTV).

No exemplo da figura 1, o ROAS (Return On Investment – em português, retorno sobre o investimento) está em 3x, ou seja, o LTV quando dividido pelo CAC dá como resultado o número três. Em outras palavras, o investimento “valeu a pena”, na razão de três vezes.

Adicionando Martech

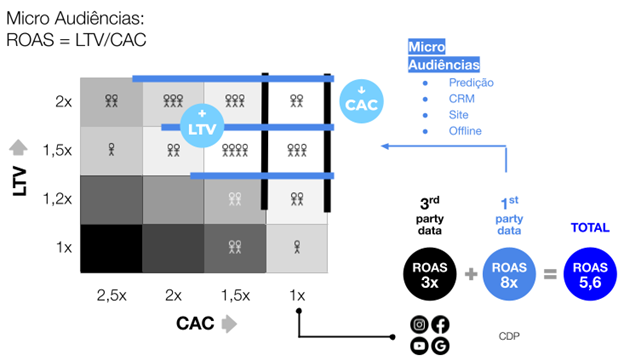

A partir do momento em que há uma ferramenta de Martech (neste caso uma CDP) que traz os dados de LTV, são criadas microaudiências para cada cluster de valor, conforme a Figura 2:

Para esta estratégia funcionar, o Marketing, que controla as mídias e o custo de aquisição, teve de receber os dados (seguros e privados) de valor do cliente, provenientes do Tech. Estes dados chegaram em formatos de audiências, disponibilizados normalmente por CDPs (Customer Data Platforms).

Em seguida, o Marketing faz uma compra de mídia, em que pede aos veículos para procurarem pessoas parecidas com estes segmentos que agora possuem o corte horizontal (azul).

É por isso que, de segmentos em segmentos, esta estratégia é chamada de “Estratégia de Microaudiências” e requer uma dinâmica de interações entre Marketing e Tecnologia para validar estratégias, medir os resultados e criar novos testes.

No caso da Figura 2, tal eficiência trouxe um ROAS de oito vezes para o uso do first party data. Combinadas as duas estratégias, o ROAS final foi de 5,6.

Em um cenário de pulverização de meios, é impossível fazer tudo isso manualmente. As ferramentas de Martech são imprescindíveis e ainda agregam inteligência artificial e controle.

Diversificação constante

Vale lembrar que os veículos estão sempre mudando suas conexões com as ferramentas onde estão os dados first party. Recentemente, o Google desabilitou parte do uso do look-alike. Embora a mesma técnica ainda seja possível em Meta, espera-se que em pouco tempo o Google possa lançar algo equivalente.

Por este motivo, é importante sempre diversificar e criar novas estratégias. O LTV/CAC, por exemplo, também é extremamente eficiente em casos em que os usuários já foram identificados (exemplo: são clientes da empresa, que se cadastraram para promoções, notícias etc.). Há inúmeras oportunidades de vender novos produtos para esses clientes, criar combos ou sugerir produtos de marcas parceiras.

Além do teste de segmentos e mensagens, é importante ir além da mídia também nos canais próprios (site, app, mensagens, lojas, painéis etc.). Por utilizarem de comunicações mais baratas, como e-mails marketing, costumam melhorar o ROAS.

A pior estratégia é ficar parado.

É por isso que ao adotar uma estratégia first party data utilizando ferramentas, microaudiências e testes com evoluções constantes, as empresas passam a depender menos dos veículos e mais dos dados próprios, da própria inteligência.